こんにちは、rinnshannです。

資産運用の基本は、

・収入を増やして多くの金額を運用に回す

・支出を減らして、収支をプラスにする

収入を増やすよりも簡単にできて即効性があるのは、後者になると思います。支出を減らすには、固定費を減らすのが一番ですが、固定費を減らした後は、ストレスが溜まらない範囲で変動費をコントロールしていくのが良いと思っています。

食費、服飾費、雑費、…というように、日常の買い物となります。

それでは、皆さんは日常の買い物にはどれくらい行っているでしょうか?

週に1回、2回、…、毎日?でしょうか。

もちろん、一人暮らしかそれ以外かによっても変わってくるかと思います。

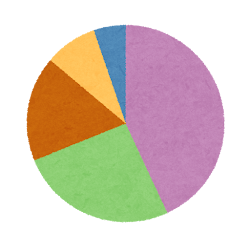

まずは統計の確認

農林水産省 買い物と食事に関する意識・意向調査(平成30年10月9日公表)(https://www.maff.go.jp/j/finding/mind/attach/pdf/index-12.pdf)を見ると、

ほとんど毎日:18.3%、2日に1回程度:25.7%、1週間に1~2回:52.5%、・・・

となっていました。

およそ半数の家庭では1週間に1~2回、もう半分がそれ以上の買い物をしているということになりますね。

買い物回数

私は、週に1回~2回なので、最頻値にいるということになります。仕事がある平日は、基本的に買い物をせず、買い物をするのは休日だけと決めています。

ですが、学生の頃は、週に数回(1~4回)バイトをしていたこともあり、バイト帰りにスーパーに寄って、細々とした買い物をしていました。数百円でも積み重なると、大きな金額になります。そして、買い物の回数が増えると、その時その時で「たまにはいいか」の回数が増えてしまい、間食の回数も自然と増えてしまうわけです。

学生の頃は、バイトで食事が出ていたということもあって、単純に比較することはできないのですが、

学生時の平均食費:10,000~11,000円/月、現在の平均食費:15,000円/月

ということで、学生時は半分程度食事をバイトで賄っていたと考えると、プラス10,000円なので、5,000~6,000円程度食費が下がっていることになります。

固定費感覚

サラリーマンになってから4年以上経つので、もう慣れていますが、1週間分の買い物をすることは、どれくらい買えばよいのかわからずに、最初は買い過ぎることもあるかもしれません。徐々に慣れていけばよいのです。

週に1~2回の買い物に慣れると、変動費である食費がほとんど固定費感覚になっていくと思います。私の場合も、今は10,000~15,000円/月の範囲に基本収まるようになっているので、固定費感覚になりましたね。

食費も固定費と考えられるようになると、家計簿の設定も考えやすくなります。私の場合は、家計支出の内、70%前後が固定費(家賃、奨学金の返還)となっていまして、食費が10%程度、水道光熱通信費が10%前後と続きます。

食費も固定費とすれば、家計支出の80%以上が固定費となります。(光熱費は季節差がかなり大きいので変動費として考えます。光熱費も固定費とすれば90%以上です。)

ここまでくると、ブラック企業ではないところでフルタイムで働いていれば(例えば月の手取り15万円~)、月の収支5万円以上も実現不可能ということはないのかなと思っています。月の手取り20万円以上なら、月の収支10万円以上も視野に入りそうです。

以上です、引き続きよろしくお願いいたします。

コメント