記事の30秒要約

前回の運用資産の大幅下落後、32歳サラリーマンのリアルな資産状況を公開。

目標ポートフォリオ(株式83%、債券6%、コモディティ6%、現金5%)と、4月月初の資産比較(総資産2,563万円へ減少、現金比率低下、株式比率上昇)。

3月の幅広い下落と2,500万円台後退を振り返り、長期推移(2019年7月〜)と資産管理アプリ(OneStock)のデータで、心の余裕と冷静な受け止め、暴落時の買い増し方針を確認。

こんにちは、rinnshannです。

前回は、運用資産が久々の大幅下落に見舞われたことをお伝えしましたね。怒涛の大阪・上海出張ラッシュだった3月を終え、新年度を迎えましたが、相場の方は少し厳しいスタートとなっています。

今回は私のスケジュールの都合上、3月最終日の状況を確認することができなかったため、「2026年3月29日15時時点」のデータでお届けします(実質的に4月初旬の状況としてご覧ください)。

32歳・独身・年収約600万円という「普通のサラリーマン」のリアルな数字が、どなたかの資産形成の参考になれば幸いです。

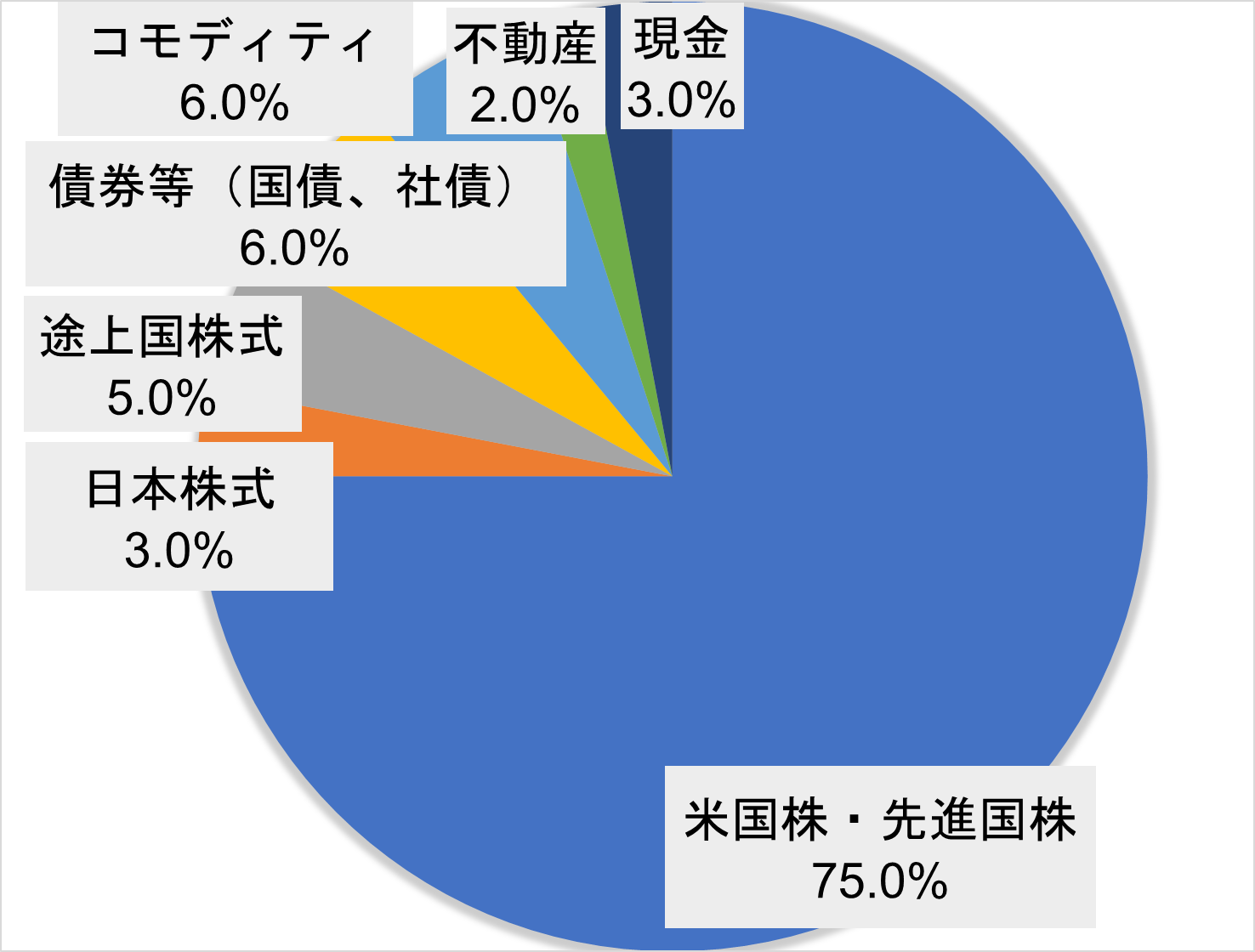

理想のポートフォリオ:2026年も「攻め」と「守り」を両立

私は、総資産3,000万円(アッパーマス層の入り口)に到達するまでは、以下の比率を目標に運用していく方針です。2026年からは新NISAも2年目に突入し、より戦略的な積み立てが重要になります。

1. 株式(目標比率:83.0%)

-

米国・先進国株(75%±3%): ポートフォリオの核。新NISAの成長投資枠・つみたて投資枠ともにここがメインです。

-

日本株(3.0%±1%): 高配当株をコツコツ買い増し中。配当金という「目に見える成果」を少しずつ育てていきます。

-

新興国株(5.0%±1%): 中国・インド・東南アジアなど。ボラティリティは高いですが、将来の爆発力に期待して微増させました。

2. 債券(目標比率:6.0%±1%)

-

基本は米国債ETFが中心です。金利の動向を見つつ、暴落時のクッションとして機能させるため、少しずつ比率を高めています。

3. コモディティ(目標比率:6.0%±1%)

-

金(ゴールド)、銀、プラチナ、そして「デジタルゴールド」としての仮想通貨。2025年はゴールドに助けられた場面も多かったため、この比率を維持します。

4. 現金(目標比率:5.0%±1%)

-

生活防衛資金。新NISAへの入金力も大事ですが、精神安定剤としてのキャッシュ比率を2026年はもう少し意識したいと考えています。

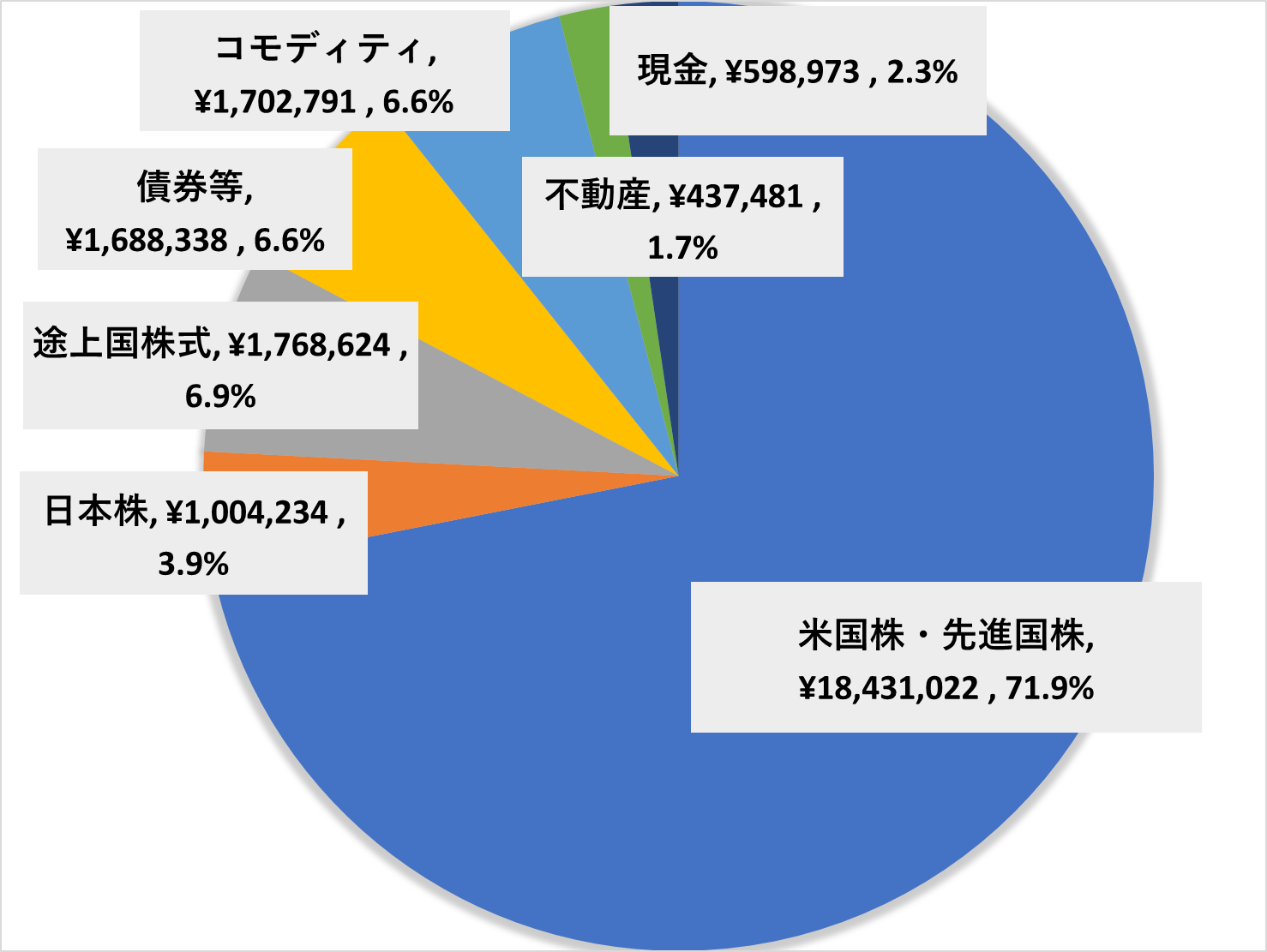

実績報告:2026年4月月初の資産状況

それでは、4月月初時点(3月29日更新データ)のリアルな数字を見ていきましょう。

| 項目 | 3月月初(前月) | 4月月初時点(現在) | 備考 |

| 総資産 | 約2,701万円 | 約2,563万円 | -138万円の大幅減少! |

| 現金比率 | 3.0% | 2.3% | 下落時の買い増し 出張の先払いがあり現金減少 |

| 株式比率 | 81.2% | 82.7% | 価格下落&割合は上昇 |

| 債券・ コモディティ |

14.1% | 14.1% | 貴金属が堅調、債券も上昇 |

3月の振り返りポイント

ハイテク中心の下落から幅広い銘柄で下落に(貴金属も債券も)&円安: これまでの米国ハイテク株の下落は続きつつ、調子が悪くなかったそれ以外についても幅広く下落となりました。

-

再び2,500万円台へ: 前回までの数か月で、毎月100万円前後での資産上昇となっていましたが、前回の2,700万円超から2,500万円台に後退となりました。

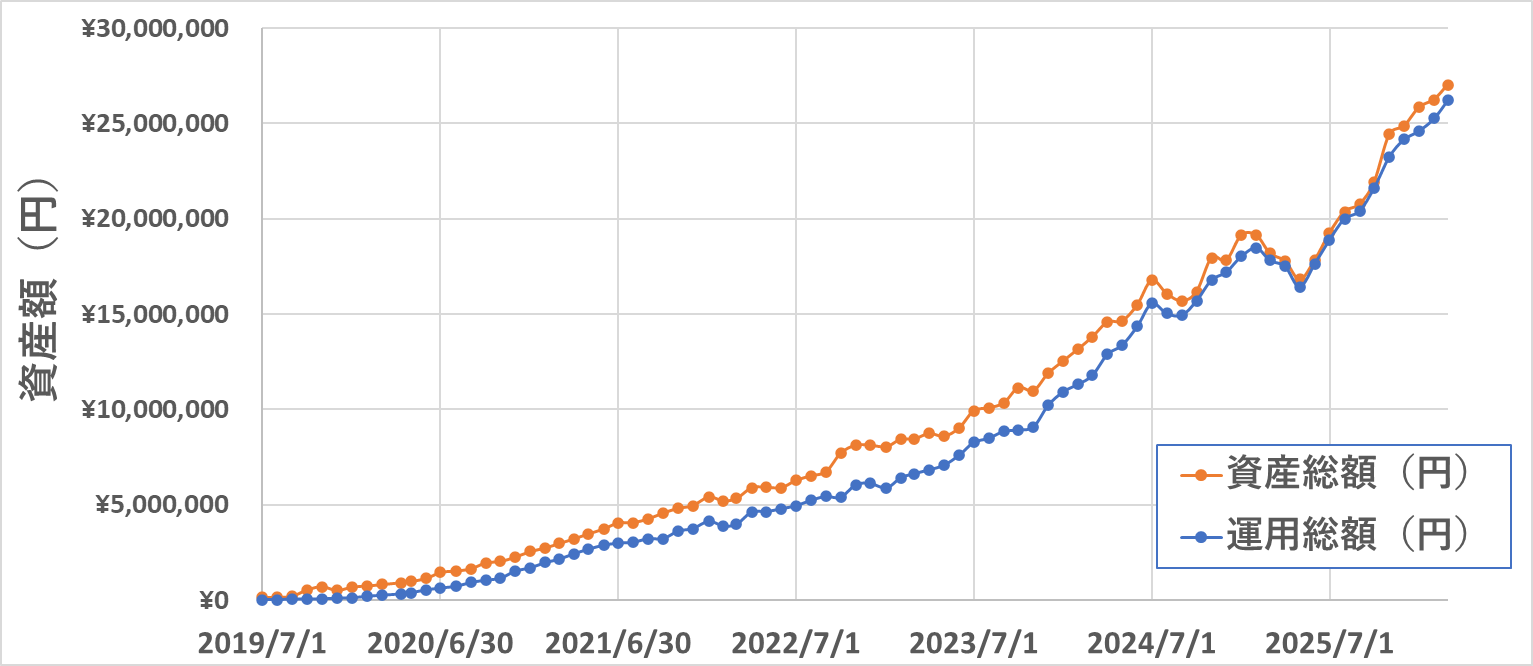

資産の推移&資産管理アプリの状況確認

資産の推移

2019年7月以降の「資産総額」「運用総額」についてまとめています。2024年の中盤と2025年の前半には短期的な下落がありましたが、基本的に右肩上がりで上昇していることがわかります。

資産管理アプリ「OneStock」での推移

データの信頼性を担保するため、資産管理アプリ「OneStock」の画面も確認しています。

2025年1月からの1年間では、4月までは下落傾向でその後はグラフは綺麗な右肩上がりを描いています。2026年についてもこの1ヶ月で一気に調整が進んできたように思います。

かつては1日で10万円資産が動くとドキドキしていましたが、最近では「あ、今日はそれくらい動いたのね」と冷静に受け止められるようになりました。

これは、資産額が増えたことによる「心の余裕」かもしれません。

昨年はここから20%ほど下落しましたので、今年も同じようなことがあれば現金比率を無視して買い増ししたいと思います。

以上です、引き続きよろしくお願いいたします。

コメント