こんにちは、rinnshannです。

先日、無事に総資産2,000万円を達成したご報告をさせていただきましたが、今回はその達成を可能にした『基本のキ』、つまり『家計支出の管理』について深掘りしていきたいと思います。

総資産2,000万円突破の報告記事は以下より。

目標前倒し達成!総資産2,000万円到達~ポートフォリオと今後~

家計支出管理の重要性

なぜ家計管理が必須なのか?

まずは、「基本のキ」ということで、家計支出の管理ですね。

『資産形成』と聞くと、投資や金融商品の話ばかりに目が行きがちですが、生まれながらの大富豪でない限り、家計管理は資産形成の絶対条件です。 私がどのようにして家計を管理し、着実に資産を増やしてきたのか、これまでの実績を報告したいと思います。

方法論的な話は、過去に私の家計管理についてまとめた記事がありますので、以下のリンクからご確認ください。

『収入-支出=収支』と『収入-収支=支出』の意識

家計収支の管理をするためには、収入・支出・収支を把握する必要があります。また、

①収入-支出=収支

②収入-収支=支出

という2つの簡単な式がありますが、最初は②を意識して生活をするということが重要になってくるでしょう。確実に収支を確保した後の残りの金額で生活するということをしっかりと意識しておくことで、毎月確実に収支をプラスにできるのです。

「手取り収入の50%生活」を実現⁉

前述の①でも②でもどちらでも構いませんが、皆様は収入の何%で生活ができているでしょうか?私の場合は、ここ数年平均については手取り収入の約半分、50%で生活できています。そこそこに収入が増えたこともありますが、支出管理をしているからこその結果です。

どれだけ収入があったとしても、支出管理ができていなければ収支は増えることはありません…。

以下の項目で、私の実際の収入・支出・収支についてまとめたいと思います。

収入・支出・収支の推移(2018年~)

累積収支グラフで見る成長

これまで包み隠さず報告してきている通り、私の家計簿から収入・支出・収支は以下の通りとなります。

表1 収入・支出・収支の推移(2018年~)

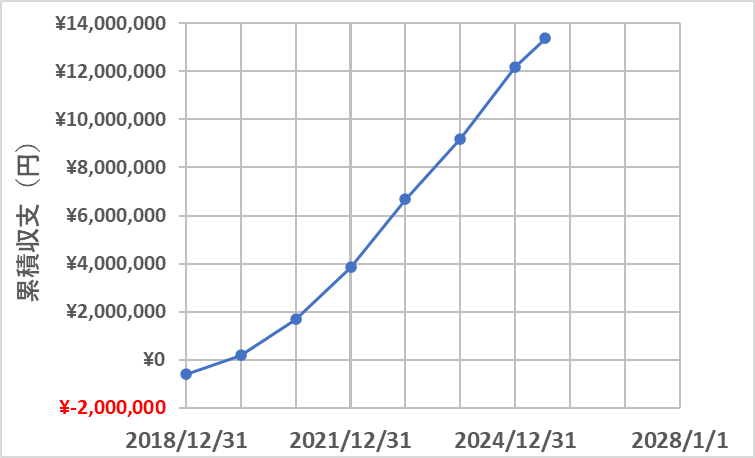

ここから各年末時点の収支を累積で計算すると、表2および図1となります。

表2 累積収支

図1 累積収支の推移

図1 累積収支の推移

19年初~24年末までの6年間で1,300万円超、特に21年初~24年末の4年間では約1,000万円超というペースで毎年確実に収支を積み上げられているということがわかります。

このことから総資産2,000万円のうち、約1,400万円(+α)については収支を確実に積み上げて構築されたものだということがわかります。

家計収支をプラスにすることが全てのはじまり

銀行預金だけでは資産は増えない

資産が増えたのは、資産運用による分(配当、含み益等)も確かにありますが、それ以上に収支を確実にプラスにしていくことが重要ということがわかりますね。

ただし、年間200万円を銀行預金で入れたとして、金利が高めのネット銀行で年利0.4%としたときには、平均毎月収支16.6万円(年間199.2万円)&5年間で計算してみると、税引き後で約8万円ということになります。(近年のインフレで吹き飛びますね!)

家計収支プラスが資産運用の第一歩

確実に収支をプラスにして、その分を資産運用をすることによって、4万円の何倍、何十倍、何百倍の利益を獲得できるかもしれないということになります。

最終的に何を言いたいかといえば、

まずは、家計収支をプラスにしてください。家計収支をプラスにできなければ、金融資産を持つことはできません!ということに尽きますね。

このシンプルな一歩こそが、皆さんの資産形成のスタートラインです。収支の確保ができれば、次は資産運用へとステップアップできます!

以上です、引き続きよろしくお願いいたします。

コメント