こんにちは、rinnshannです。

前回は半年ぶりに奨学金の返還状況について振り返りましたが、実際には繰り上げ返還をするわけでもなく、毎月コツコツと定額を返還していくだけですので、正直機械的に計算するだけなのですが…。

前回は半年ぶりに奨学金の返還状況について振り返りましたが、実際には繰り上げ返還をするわけでもなく、毎月コツコツと定額を返還していくだけですので、正直機械的に計算するだけなのですが…。

また、奨学金の返還もそうですが、支払いのタイムリミットが近づいているものが1つありまして、それは国民年金保険料の猶予&追納です。

20歳から国民年金保険料の納付が義務となりますが、大学・大学院進学によって、納付することが難しい場合あります。そこで、学生納付特例制度がある訳です。

私は、学生納付特例制度を利用しましたが、大学&大学院修士まで進んだということで、24歳3月分まで支払い猶予となっています。

猶予となった分は、社会人になり収入を得るようになってから追納することが可能とのことです。ただし、10年間というタイムリミットがあります。つまり、31歳の私は20歳の分の追納タイムリミットは過ぎて、残りの3年分を追納するかどうかということになるわけです。(ここでは当初の4年分ということについて検討してみます。)

追納のメリット・デメリット

追納のメリットとしては、

追納のメリットとしては、

・国民年金の受け取り額が増える

・支払った額に応じてその年の控除が受けられる

逆にデメリットとしては、

・単純に現金が減る(資産運用の余剰資金が減る)

4年分で約100万円、一括で支払うことも可能でその分は控除もあるが、今のところ追加で支払うつもりはありません。もちろん、その分の国民年金が減額されますが、支払ったとしても年金を受け取るまで30年以上あるので、それならその分は自分で運用してしまおうかなと思った次第です。

追納せずに運用を。

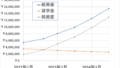

例えば、元本100万円、税引後年利5%、1年複利とすると、30年後には約430万円ということになります。

100万円追加することで、生涯での国民年金を4.3倍以上の430万円以上に増える可能性はないと思っていますので、とりあえずこれで良いかなと思っています。

実際には年金を一括で受け取れわけではありません。つまり、30年後よりも後ろで受け取る分も考慮する必要があります。同じ条件として50年後には1,000万円超になる計算です。

また、iDeCo分もあるので、その分も考慮すれば年金についてはそれなりになるかなと思っています。ということで、「自分年金」を作っておきましょう!私の場合は、新NISAも含めた投資信託運用分+配当金投資+iDeCo+α(今後の活動によって得られる何か)となるかと思います。

(これだけあれば大丈夫?たとえ私が年金を受け取る年齢になった30年後に、受け取り額が半分になっていたとしても…。)

以上です、引き続きよろしくお願いいたします。

コメント