・実際のポートフォリオ

現時点での実際のポートフォリオはどのようになっているのか確認してみました。

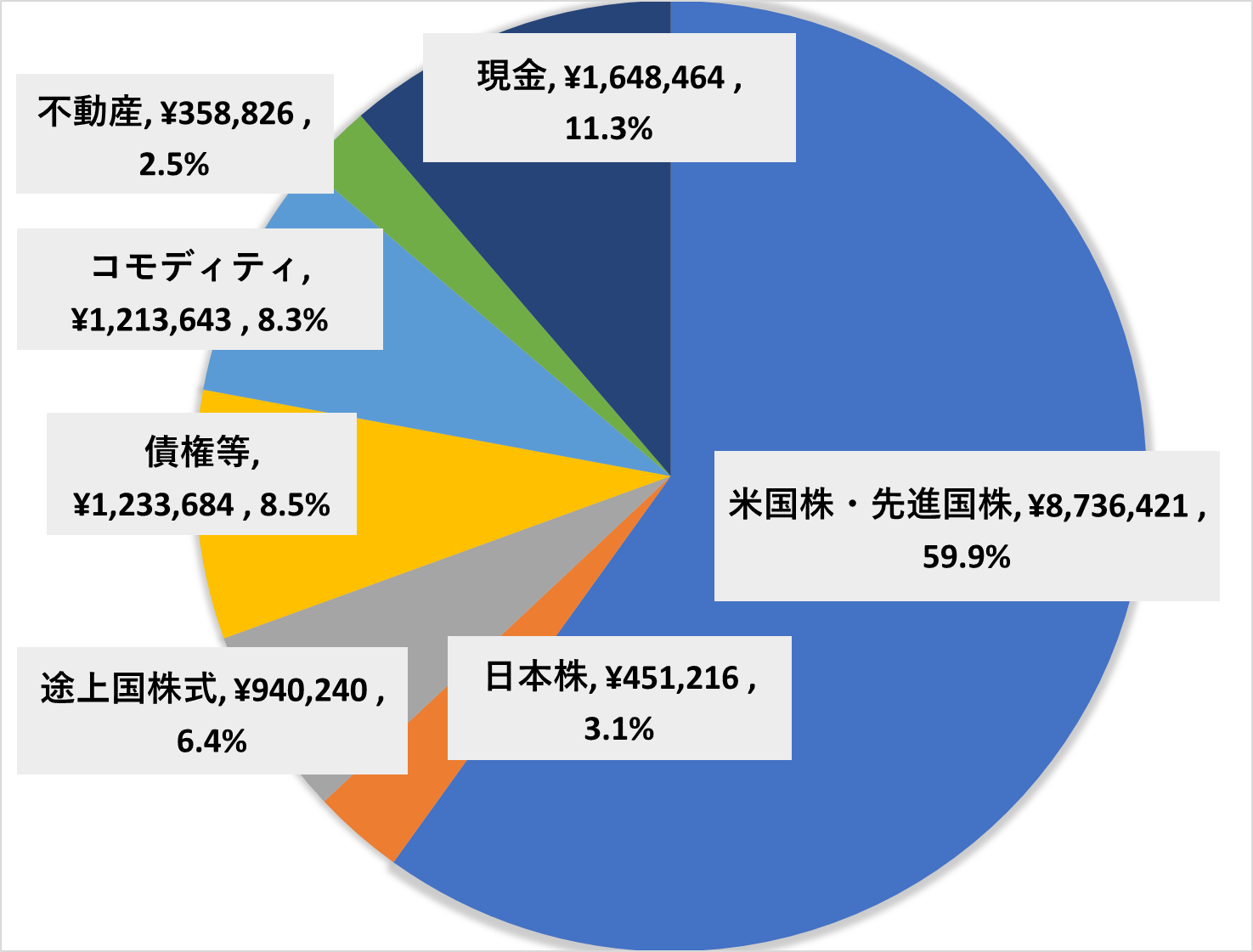

図2 実際のポートフォリオ(2024年4月)

図2 実際のポートフォリオ(2024年4月)

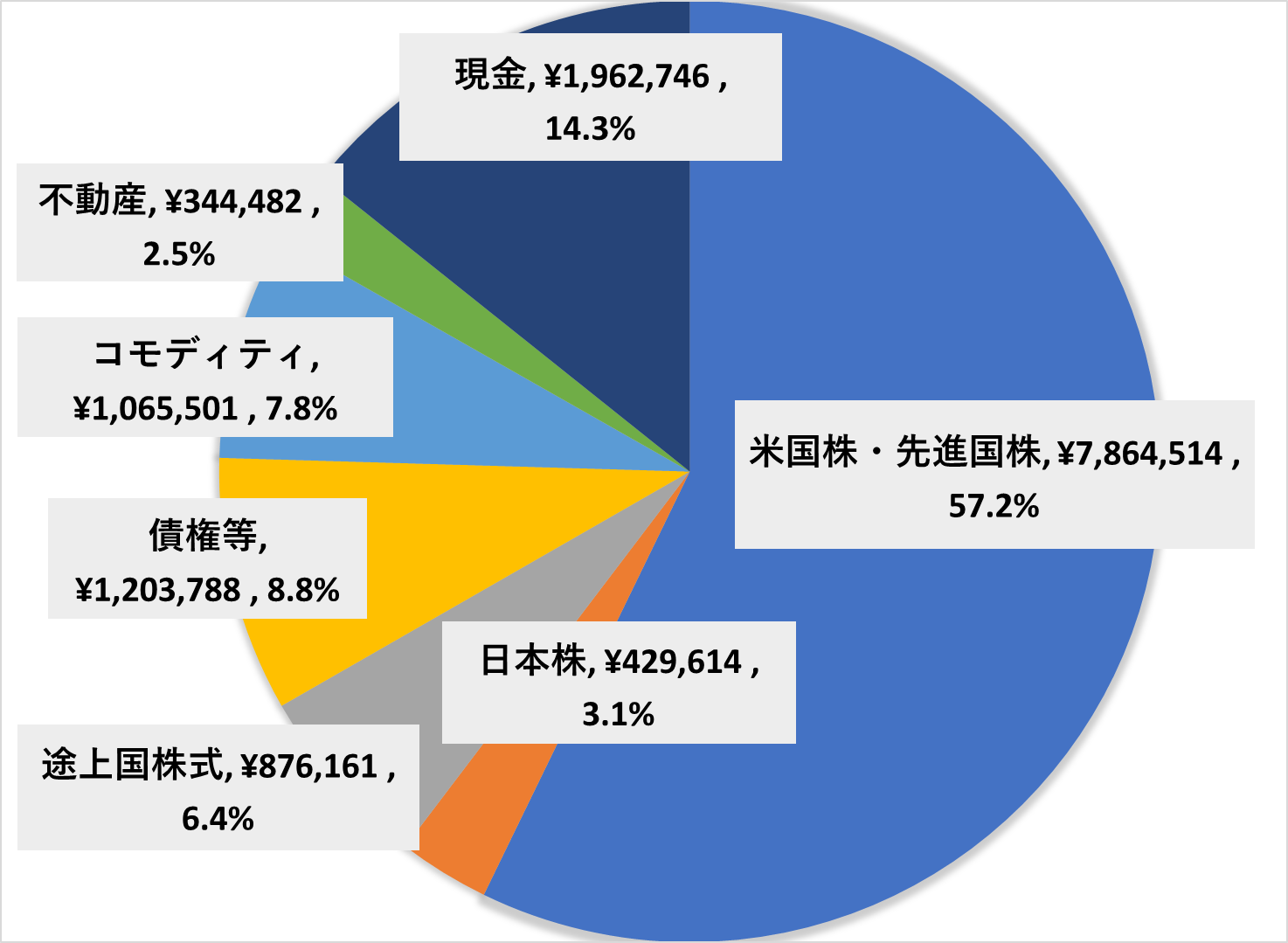

図3 実際のポートフォリオ(2024年3月)

4月2日現在のポートフォリオを図2に、3月2日時点のポートフォリオを図3に示してみました。それぞれ比較しながら、振り返ってみたいと思います。

ほぼ目標通りのPFに近づいてきましたね!

含み益等の資産運用の詳細は昨日の記事にて!

現金

余剰資金については、毎月の購入分を増やして少しずつ運用部分に回している途中です。少しずつ新NISAの投資枠を埋めていく等購入を進めていきます。先月は少し多めに現金を運用に回したこと、相場の上昇によって現金比率が一気に減りました。(14.3%→11.3%)

長期的に右肩上がりになるのなら、短期的に下がることは無視してひたすら機械的に購入すればよいと頭では分かっているつもりですが、相場の調子が良い状況が続いているというのは、逆に下落することで資産が減るという恐怖感がどこかに残ってしまうのが人間です。

基本的に現金は、最低限で生活防衛資金である6か月分の生活費(約13万円/月×6 = 約80万円)を残しておくことを守って、それ以外はリスク資産に変えていきたいとは考えているので、毎月コツコツと途上国株式や債券、コモディティの購入を進めていきます。

株式

前月も引き続き順調な相場ということで、米国株を中心に順調に伸びてくれました。日本株も負けじと、日経平均株価の最高値更新もありましたし、今後は10万円を目指して伸びてくれるでしょうか…。ということで、金融資産の約70%が株式になったということで少しずつ伸びてきましたね。(計66.7%→計69.4%)

ですが、先月は運用全体としても上昇して、運用総額も1,200万円を超えて一気に1,300万円が見えてきました。この調子で上昇してくれると良いですね!

基本的には長期投資なので、短期的な上下を心配しても仕方ないのですが、どうせなら下がるタイミングで追加投資をしたいところなので、隙を見て新NISAの積み立て上限まで購入を進めたいと思います。

コモディティ・債権等

前回時点では、コモディティの上昇は一休みでしたが、お休みも終わりのようで再度上昇し始めました。(7.8%→8.3%)

仮想通貨についても、先月はさらに上昇して、私も数万円だけ購入していましたが14万円を突破しました!

債権についてはほとんど横ばいということでしたが、資産全体の伸びによって比率は少し減少…。今後利下げもあることを考えると上昇してくれるでしょうか…?(8.8%→8.5%)

総資産の振り返り

図4 資産額の推移

図4 資産額の推移

3月も素晴らしい1か月でしたね!

グラフからも見て取れるかと思いますが、運用額は110万円以上増え、1,200万円を突破、1,300万円近くまで上昇しましたが、資産総額も前月に続いて最高額を更新しています。

総資産1,000万円を超えてから、1日の変動が実際の金額ほど感情的に揺れ動かないようになってきたように思います。数年前の私なら、1日10万円動いたときのインパクトはすさまじいものでしたが、今では全く動じることもありません(笑)

合計資産額は、約1,374万円→約1,458万円ということになりました。先月から約84万円の上昇でした! (このペースなら来月には1,500万円突破か!!?)

「お金のコンパス」使い始めました。

これまで、資産運用や総資産、その他について、エクセルにて管理をしてきました。一目見ただけで総資産が目に見えると色々と捗るということで、「お金のコンパス」を使ってみることにしました。もちろん、ここでの資産報告用にエクセルでの資産管理は続けていきます。

お金のコンパス

私の仕事の都合上、1日~2日の余裕がないと記事の更新ができないという状況です。きっちり、当日のデータを利用したいところですが、私事で申し訳ありません。

基本的に、上記のデータは前月最終日時点の価格を元に記事を作成していますが、タイトル上では更新日の〇月2日時点ということになります。ということで、集計時と記事の投稿日がどうしてもズレてしまうのですが、状況把握のためであればアプリで示すのもアリなのかということで、「お金のコンパス」を利用してみることにしました。

口座の連携で自動計算をしてくれるので、集計ミスも少なくなる。

そして、一番重要な点ですが、私が報告しているデータの信頼性を高めるということです。

一応過去の記事も含めて、データはすべて出していますが、その数字を弄ろうと思えば弄ることはできるので、辻褄合わせのために前月と比較する形で、更新していきたいと思います。

欠点?(無料なら別にそのままでもいいかな)

いくつか使い勝手の部分で、こうなったらいいなという点があります。

・手持ち現金等は手入力できない

・iDeCoが別枠計算(資産ではなく保険という形で)

無料で使わせてもらえるなら、欠点というほどでもないですね。

一度連携させてしまうと、今日はどうなったかと気になって、毎日のようにログインして一喜一憂してしまうので、それがある意味で欠点かもしれないですね(笑)

それでは、本当の4月2日時点の総資産報告です。(iDeCoと手持ち現金は含んでいません。)

図5 総資産報告(左:3月2日時点&右:4月2日時点)

お金のコンパスの方でも、引き続き1,300万円を突破しています!!!

2024年はまだまだ始まったばかり。新NISAも味方につけて、一刻も早い達成に向けて諸活動を続けていきたいと思っております!!!

それでは来月の振り返りにて!

以上です、引き続きよろしくお願いいたします。

コメント