こんにちは、rinnshannです。

いきなりですが、

※注意

そういえば、ポートフォリオとアセットアロケーションを同じようなものとして混同していましたが、アロケーションは株〇%、債券×%、コモディティ△%、現金□%といったように、資産の配分について示したものになるのに対して、ポートフォリオでは持っている銘柄の区分や比率などを示したものになるとのこと。

面倒、といってはいけませんが、大まかに資産の配分と銘柄について「ポートフォリオ」という形で今後も示させていただこうかと思います。誤用している個所もあるかと思いますが、その点ご了承ください。

ポートフォリオの変更?

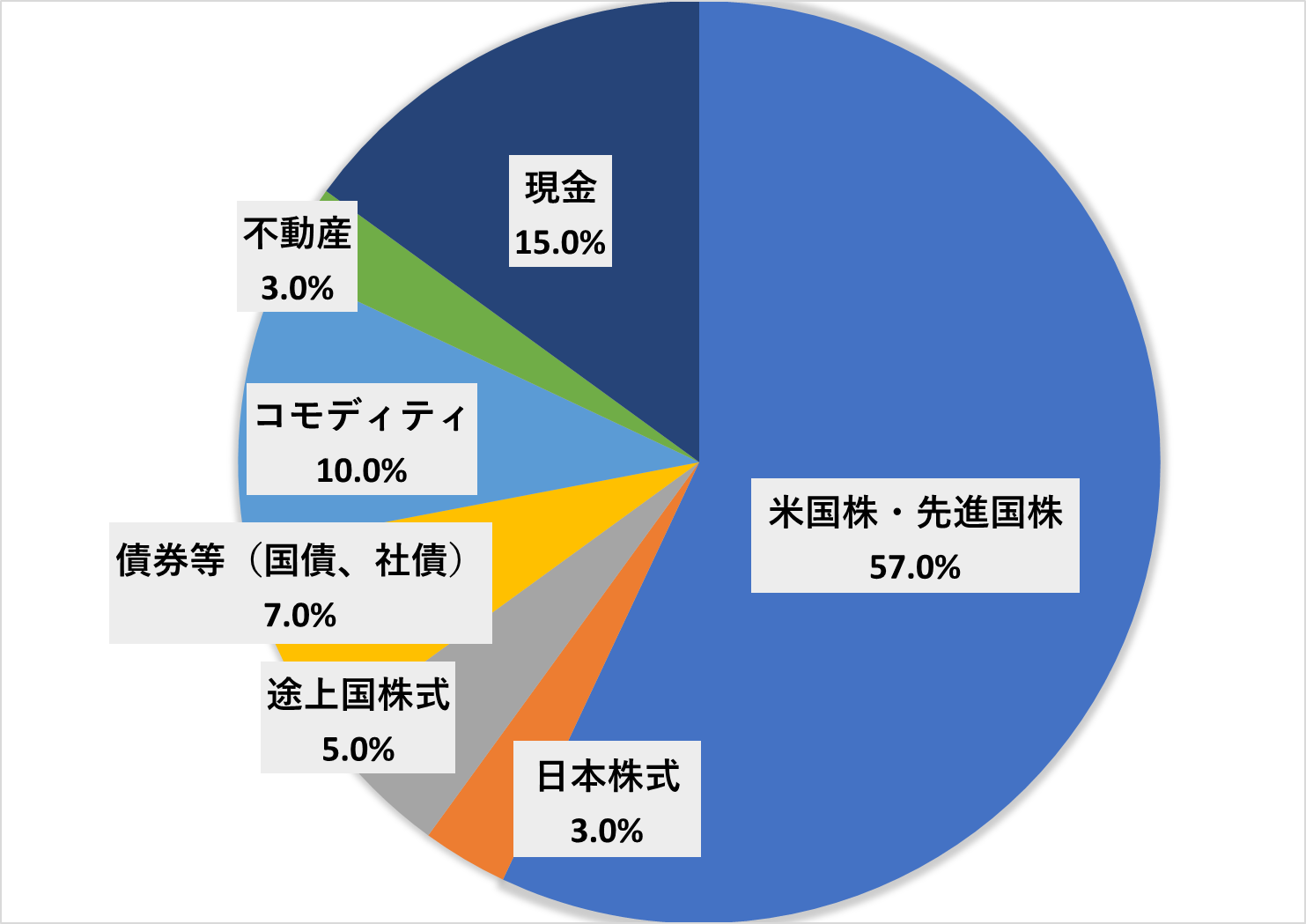

2022年5月に総資産600万円~1,000万円の間のポートフォリオ(図1)として変更してから1年と数か月が経過し、クドイようですが私の総資産は1,000万円を超えたところになります。

図1 600万円~1,000万円までのポートフォリオ

図1 600万円~1,000万円までのポートフォリオ

資産分散

私も、2019年より前については、資産運用を全く行ってきておらず、現金100%の状態が続いていました。(奨学金の返還もあり純資産としては、大きくマイナスでしたね。)

2019年から資産運用を始めて、少しずつ現金比率を下げながらここまで運用を続けてきました。

2020年8月→2022年5月の振り返り

手元に残っている最も古いデータの2020年8月時点と2022年5月時点、さらに2023年9月時点のデータを比較してみました。

図2 2020年8月時点のポートフォリオ

図2 2020年8月時点のポートフォリオ

↓(21か月後)

図3 2022年5月時点のポートフォリオ

図3 2022年5月時点のポートフォリオ

↓(16か月後)

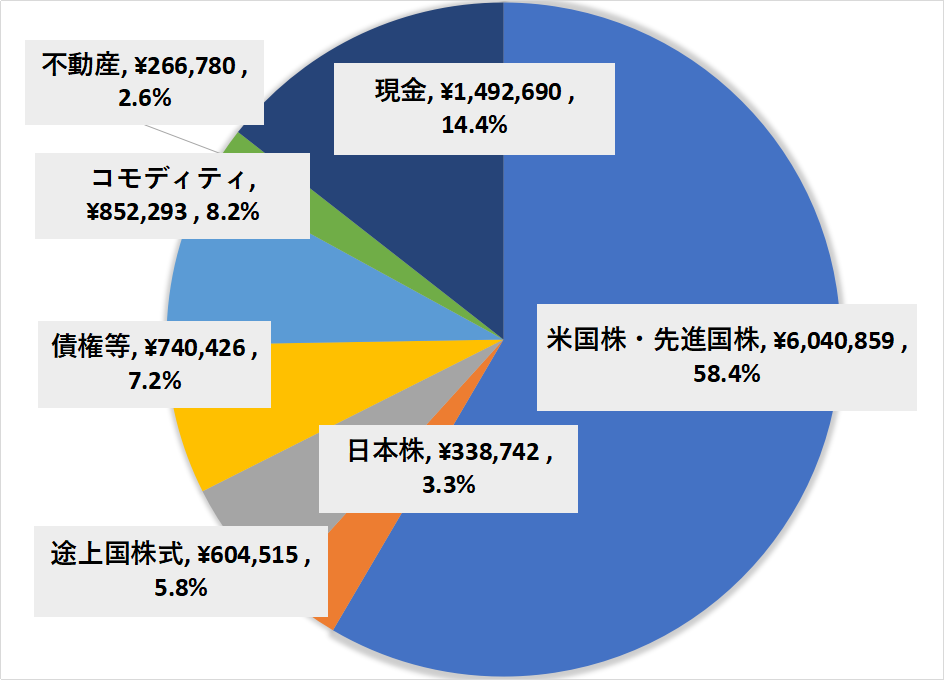

図4 2023年9月時点のポートフォリオ

図4 2023年9月時点のポートフォリオ

当たり前の話ですが、2020年8月時点では大部分を占めていた現金は、比率を大きく減らすこととなり、2022年5月時点、さらに2023年9月時点と、全体としてもバランスが取れたポートフォリオに収束してきたと感じています。

現金については、大きく比率が減っていますが、金額自体は増えているというところはポイントになるかもしれません。一気呵成に資金を投入してしまうのではなく、現金の量を減らさない程度に少しずつ投入してきた結果になります。

2023年9月のポートフォリオで示している通りで、資産分散としては、株式(米国、欧州等先進国、日本、途上国)、債券(国債、社債)、コモディティ、不動産(実物ではなくリート)、現金と考えています。

新しいポートフォリオの設定

現在の総資産1,000万円から1,500万円程度を推移している間(資産の増加率から考えて今後1~1.5年程度を想定)については、ポートフォリオを以下のように変更していこうと思います。

図5 新ポートフォリオ

図5 新ポートフォリオ

株式

株式については、現状を維持していく予定です。基本的には米国50→51%±5%と欧州等の先進国7→8%±5%というように考えています。日本株については、それほど資金を入れたいという思いが乏しいので、最大でも4%程度になると想定しています。

途上国については、中国やインド、その他東南アジア、アフリカ等を考えています。現在でも5→6%程度ということで、このままの比率を維持していくことになりそうです。

株式全体で65%→69%となりますね。一部を除いて、基本的に超長期保有で、売ることはしないように考えています。私の年齢からすると米国一本でも良いのかもしれませんが、資産のリスク分散が目的なのでこのように設定しています。

これまでの実績から、貯蓄→資産は年間200~300万円増えていくだろうということが想定されます。もちろん、現在の株式市場のように下落が続く状況では、資産がうまく増加していかないことも考えられますが、いつの日か取り戻してくれることでしょう。

債券等

引き続き、米国債や社債を少しずつ購入していきたいと考えています。日本債の購入については全く考えていません。このところ、金利上昇のこともあり価格は下がってきているということで、賞与が入った今のタイミングで少し購入してみるのも面白いかもしれませんね。

現在が旧ポートフォリオ通り7%程度ですが、新ポートフォリオではプラス1%の8%とする予定です。

コモディティ

コモディティについては、金、銀、プラチナ等の貴金属系のETFがかなり多くの部分を占めています。また、DBCやDBAなどにも少しずつ入れています。仮想通貨もデジタルゴールドという立ち位置で考えていて、総資産の数%を上限にコツコツ毎月入金しています。

情勢が不安的な状況も続いているということで、エネルギー等も考慮に入れながら、10%を上限にあと数%ほど入金していきたいと思っています。

現金

現金は、生活防衛資金として6か月分を持っておけば十分かなと思っています。奨学金の返還を除いて月13万円×6か月=約80万円ということになります。

最低80万円ということになると、総資産が増えていくにしたがって相対的に少なくなります。これまでは、15%という数字にしていましたが、これからは80万円~100万円を維持していくことを目的として、現金比率は段々と少なくなっていくのだと思っています。

ひとまず、10%という数字を設定していますが、あまり数字は意識せずに現金を減らし過ぎないことだけを守って運用を続けていきたいと思います。

以上です、引き続きよろしくお願いいたします。

コメント