・家計簿2023年7月編!(6月20日~7月19日)

私が簡単にまとめている家計簿を毎月紹介していくことにしようと思います。給料日基準ということで、20日~翌19日という1ヶ月の結果となります。

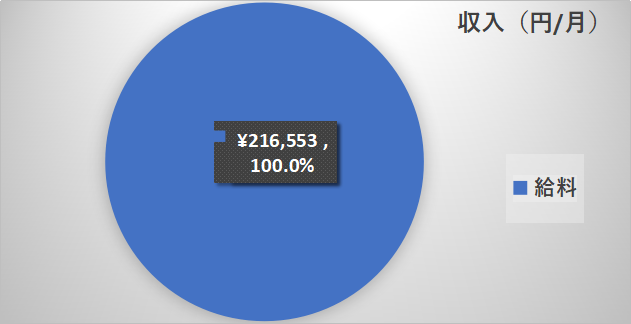

①手取り収入(本業のみ)

図1 収入(2023年7月)

図1 収入(2023年7月)

基本的には、残業もないので基本給のみ。毎月の手取りはほぼ同じ金額です。(ここでは、賞与の分は除いています。)

というわけで2023年7月の収入は、216,553円でした。

6月から1,800円ほど減少しています。住民税の改定により若干の増額となったためですね。来月分からは、この住民税額は今月のみで来月から800円減額(→手取りで800円アップ!)となる予定。

ふるさと納税とiDeCo満額をやっている分、所得税・住民税の金額は抑えれていることになります。(もし両方ともやってなかったとすれば、プラス1万円近くの増額になる計算です。正確には、iDeCo分とふるさと納税の返礼品・ポイント分だけが得になります。)

私の場合も、基本給の月収の額面は約28万円ですが、6万円以上の税金・社会保険料が取られてしまうのです。やっぱりサラリーマンは、税金取られ放題になるので、頑張って副業をモノにしていきたいところです。

(私の場合、副業で月1万稼ぐとすれば、手取りが約5%増えるということになります。2万なら約10%です。今回は運よく手取りで10%弱プラスになりましたが、ほとんどの人にとって手取りを10%増やすのに本業ベアならどれだけ時間がかかるでしょうか…。)

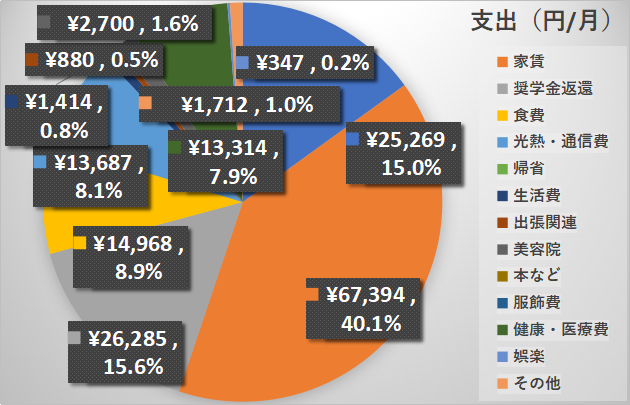

②支出

図2 支出(2023年7月)

図2 支出(2023年7月)

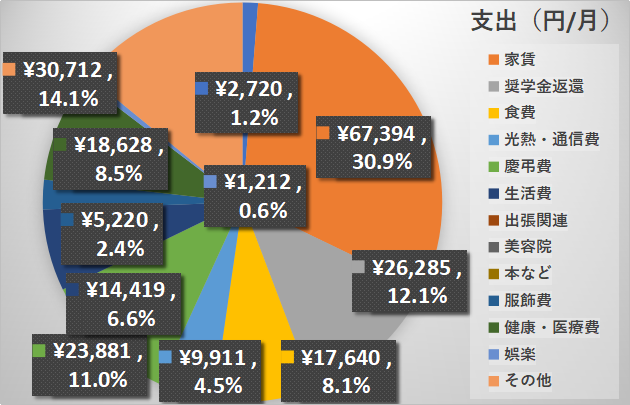

図3 支出(2023年6月)

図3 支出(2023年6月)

7、6月分は、このような感じでした。

今回の支出の合計金額は、167,970円(手取り収入比-22.4%!)でした。

7月の支出は前月から-50,000円程度と大幅減少となりました。

通常の月の支出額が14万円程度なので、平均的より多めの支出の月となりました。支出合計額が13万円前後まで下がってくると、全然使わなかったなあという感じです。

家計簿をまとめていると、(私の家計簿で言うと平均支出合計14万円というような)ある種の「基準」ができるので、基準との比較ができるようになります。基準がないと比較ができないので、客観的な判断ができないということになります。

巷?では、手取りの90%で生活して、残りの10%は貯金することが重要であるということが言われますが、私の場合は、手取り収入の50%程度で生活できているので、残りの50%程度を貯金できることになります。

それでは、もう少し詳細な支出をまとめてみましたので、見てみましょう。

コメント