こんにちは、rinnshannです。

本日で7月も最終日です。月の最終日の記事ということで、ここ数か月の月の最終日には、これまでの振り返りや今後の目標設定など、まとめのような記事を中心に投稿してきました。

ということで、今回は「配当金・分配金」に対する考えについて改めてまとめておこうと思った次第です。(以降、配当金と分配金は同等のものとして記載します。)

「副収入」→「複収入」体制確立

本業の収入+αの存在(「副収入」)から、将来的には「複収入」の体制の確立を目指しています。

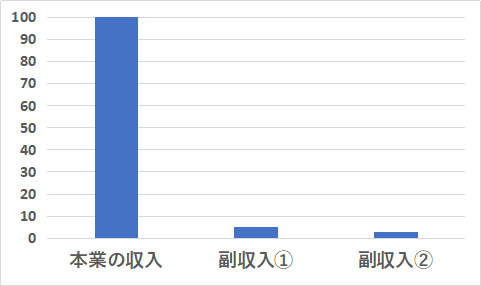

・副収入→本業の収入に対して、副収入がかなり低い状態(例えば副収入が本業の収入の10%以内)

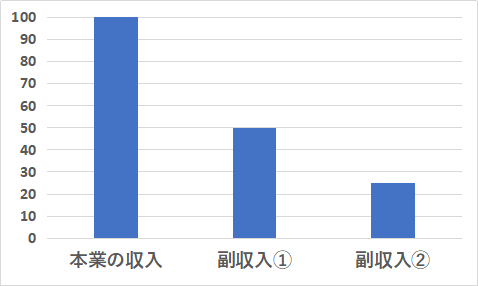

・複収入→本業の収入の10%以上になる副収入が1つ以上ある状態

というように私なりに設定してみました。

左:「副」収入の例 & 右:「複」収入の例

左:「副」収入の例 & 右:「複」収入の例

例えば、複収入というのは、本業で20万円の収入がありつつも、配当収入が月10万円(50%)あって、さらにその他の収入で月5万円(25%)あって、といったような感じです。

(もちろん、確立できるのが早ければ早いほど良いですが、現状でも生活には問題のないレベルで、十分な月間収支を確保していますので、達成すること自体は10年後でも20年後でも構いません。)

月間配当収入〇万円

(適切に運用していることを前提に)元本が増えれば、配当収入もそれに従って増えていくことを見込めるはずですので、利回り・増配スピード・減配リスクを考慮しながら、少しずつ配当銘柄へ資金を入れることも続けていきたいと思っています。

先日の2023年6月配当報告では、月間ベースの配当収入は5,000円を超えたくらいということですが、4年前はこれがほとんどゼロだったということを考えると、4年後(2027年)には倍の月間1万円、さらに4年後(2031年)にはさらに倍の月間2万円、…、といったように少しずつ増やしていければと思っています。

まずは月間1万円を!

月間1万円が個人的に生活が楽になっていく第一歩かなと考えています。

月に1万円あれば、(私の家計の話ですが)光熱費の大部分が支払えることになります。そうなれば、電気も気兼ねなく使えるようになっているかもしれません。(いや、それはないな。一生節約していそうです(笑))

月間2万円なら、月の食費が全額出せて、お釣りが出てくるようになります。これなら少し外食をしてもよさそうですね。

月間3万円となると、月の奨学金の返還が賄えます。私の家計支出で2番目に大きいのが奨学金の返還なわけですから、これが賄えるようになっていくとすれば非常に大きいです。

そして、月間7万円になると家計支出で1番大きな家賃を支払えるようになります。セルフ家賃補助を出すことができるわけですね!(私の会社では家賃補助がないのです…。)

月間7万円までは現状では、かなり時間がかかると思いますが、このようにしてコツコツ積み上げていくことで生活は目に見えて楽になっていくのです。

配当も分散!

中には減配や配当の廃止ということもあるかもしれませんが、少しずつでも多くの銘柄をもっておくことで、そのダメージを最小限にすることはできます。

中には減配や配当の廃止ということもあるかもしれませんが、少しずつでも多くの銘柄をもっておくことで、そのダメージを最小限にすることはできます。

例えば、500の配当銘柄を持っておけば、1銘柄廃止になった場合の割合は約0.2%になります。また、そのまま499で維持するのでも良いですし、廃止になった分新たな銘柄を追加しても良いということになります。ただ、個別銘柄だと管理が大変なので、適宜ETF等を利用して管理の手間を少しずつ減らしたいとは思っています。

(くれぐれも、タコ足配当に注意してください。)

もちろん、わかっている。でも…、

毎月運用状況を報告している通り、配当投資よりもインデックス運用の方がパフォーマンスが高いことはもちろんわかっています。おそらく、今後もインデックス(特にS&P500や全世界)にフルベットする方が長期的に見てもパフォーマンスは高いのだろうと想像しています。

ただね。配当収入がある方がモチベーションがアップしやすいのです。50万円の含み益よりも、1,000円でも100円でも小額の配当金の方がうれしいと感じるのは私だけでしょうか?感情的に含み益か実収入かという違いは金額差を上回ってしまうのです。

来年から新NISAが始まりますが、しばらくはインデックスに注力するとしても、配当についても少しずつ増やしていけるようにコツコツやっていきたいと思います。

以上です、引き続きよろしくお願いいたします。

コメント