こんにちは、rinnshannです。

さて、今日の記事は、月初の資産公開記事でも示してきましたが、総資産のお話です。総資産700万円を突破記念記事を更新したのが、2022年10月のことでした。それから9か月余りが経過した先日、総資産1,000万円(8桁)を超えることとなりましたことを改めてここに宣言します!

10年間(2020年~2029年末)で総資産2,000万円ということで、年間200万円増やしていくことを考えると、増えていくペースとしてはかなり順調に推移しているといえますね。

総資産700万円突破記事は以下のリンクにて。

各口座振り返り

昨年の10月に総資産700万円を超えてから、1年弱の期間で300万円以上増やすことができたということで、運用の方は不安定ですが、それでも総資産・純資産を増やすことができているのは自信につながりますよね。

言うだけ、書くだけならいくらでも偽証できることなので、キチンとデータを示します(笑)

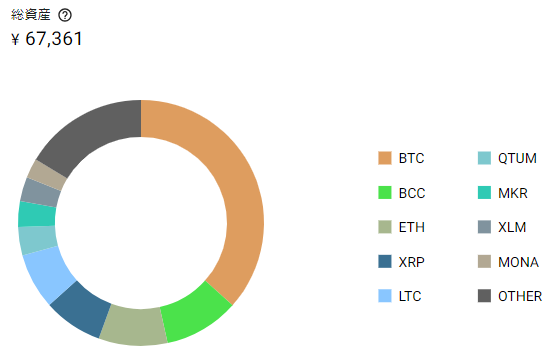

私が持っている口座についてできる範囲で公開したいと思います。(7/3時点のデータとなります。記事公開時点と多少の誤差が出るかもしれませんが、ご了承ください。)

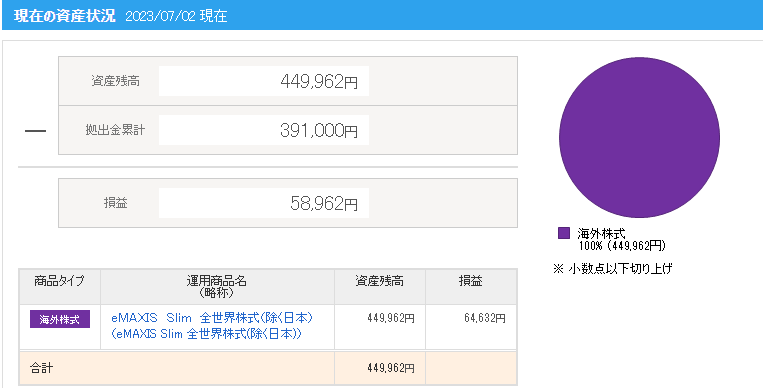

証券口座

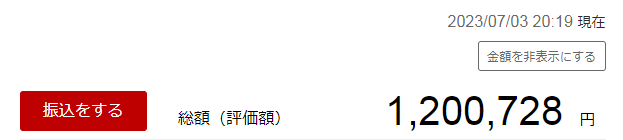

・楽天証券

・SBI証券

SBIネオモバイル証券

iDeCo

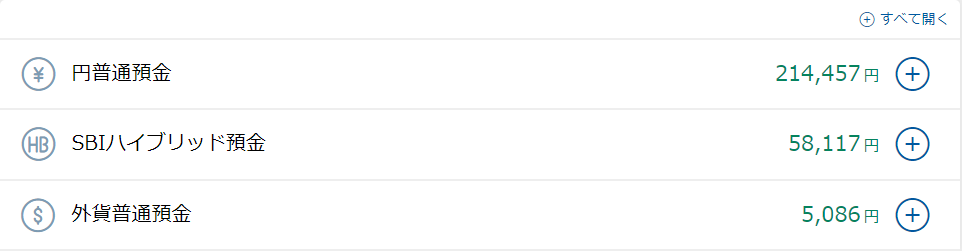

銀行口座

楽天銀行

・三菱UFJ銀行

住信SBI銀行(ハイブリッド預金はSBI証券と共通のため差し引き)

ゆうちょ銀行

その他

Bitbank

手持ち現金

70,000円としておきましょう!(写真を撮影するのが気力がありませんでした(笑))

楽天キャッシュから毎月5万円分投資信託を購入するので、常に5万円分を所有している形です。

総資産まとめ

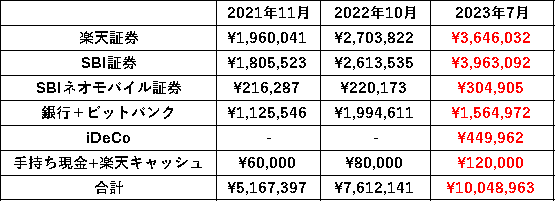

2021年11月時点で総資産500万円突破!

2022年10月時点で総資産700万円突破!

そして、そこから約9か月経過した2023年7月現在で、

合計¥10,048,963

ということで、現時点で総資産1,000万円の大台を超えることができました!(この計算に入れていないポイント等が10万円分以上はあるのでその分も事実上プラスになります。)

2022年と2023年で株式市場が大きく状況が変わりましたが、かなり早いペースで目標まで突っ走っています!

長期目標の再確認と資産額推移

長期の資産目標額

また、大きな目標に1歩近づいて、総資産1,000万という大きな壁を突破することができました。ということでこのブログを始めてから設定している私の長期の資産目標額を再確認します。

2030年初(残り6年半):総資産2,000万円

2040年初:総資産5,000万円

2050年初:総資産1億円

2030年まで残りの期間が2,376日

(2023/7/8として、経過日数は全体の35.15%)

目標の2,000万円まで残り995万円

(2,000万円のうち50.24%まで到達)

となりました。第1目標の半分まで来ましたが経過期間は1/3を少し超えた程度で、かなり良いペースで来ていることがわかりますね。

現状で15%分くらいは余裕が出ている状況ということで、このペースであれば約7年程度(2027年初)で第1目標を達成できることになります。

ただ、そんなうまくはいかないはずです。インプラント治療の支払い(半分)もありますし、その他にも突発的な支出があるかもしれません。あくまで現時点での目安ということで、以降も油断せずに日々を過ごしていきたいと思っています。(現在は株式市場の調子もよく、運用益が出ていますが今後どうなるかもわかりません。)

資産額推移

・100万円超:2020年4月頃(当時は資産額を記録していなかったためおおよその時期)

・200万円超:2020年11月

・300万円超:2021年4月

・400万円超:2021年6月

・500万円超:2021年11月~12月

・700万円超:2022年9月~10月

・1,000万円超:2023年7月

100万→300万までが約1年(2020/4→2021/4)

300万→500万までが約8か月(2021/4→2021/12)

500万→700万までが約10か月(2021/12→2022/10)

700万→1,000万までが約7か月(2022/10→2023/7)

200万円増えるごとに約1年かかっていましたが、総資産が増えていくにつれて、そのペースが段々と早くなっていくことがわかります。特に、直近の700万円から1,000万円まで(の実質250万円)は過去最短の7か月間で達成ということになりました。

20代までに総資産1,000万円の到達というのは難しいかと思っていましたが、意外と早く達成できて、30歳2か月での達成ということでしたね。当初からの予定で考えれば、十分すぎるほどです。

資産増加のためにはやはり運用するしかない…。

これだけは断言できます!

資産増加を早く達成したいなら、資産運用をしたほうが良いということです。もちろん、収入を上げて支出を減らすことも大事ですが、運用をせずにそれだけ資産を増やすのは1次関数で増えるだけです。資産運用をすることで、1次で増えていたものが指数関数になって増加することになります。(逆にマイナスになることもありますが、長期で運用することでそのリスクも減らせます。)

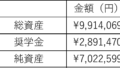

実際、総資産1,000万円というのも、含み益150万円を含んでいる数字となっています。

副業をすることで収入を上げられるならそれに越したことはないですが、全員が副業できる環境にあるわけではないので、証券口座を開設して資産運用をする方がハードルがより低いと言えるのです。私にとってもそうでした。そして、これまでの記事で出している通りで実際に資産増加スピードは上昇しているのです。

3年連続の大幅上昇の振り返り。

総資産500万円突破した時の記事では、私は以下のように記載していました。

『結局、この1年は9月に調整があったくらいで、右肩上がりでここまで来ました。S&P500は、1年前の2020年12月に3,700程度でしたが、今月には早々に4,700を突破して約30%増です。最近の価格変動が凄すぎて、我々も麻痺しているかもしれません。正直言って、500社の指数で年約30%増とは、中々のぶっ壊れですよね。私は、2019年の途中から資産運用を始めましたが、2019年もかなり上昇していたので、もう3年連続の大幅上昇です。

2021年内に5,000の大台を超えたりしてね。2020年は、3月の底値2,300から3,700まで50%上昇して、2021年もすでに30%上昇しているとなると、本当にこのまま上昇し続けて大丈夫なのか心配にはなります。10月、11月は相場が全体的に良すぎたこともあって、含み益が+15万/月、週によっては+10万/週というようなペースで増えているのは恐怖感すらあります。いったん、頭を冷やさないといけない時期なのかもしれません。』

そして、700万円の時は、

『現在ですが、皆さんもご存じの通り、下落傾向は続いて2020年の年末くらいまで戻っています。今の状況であれば、2022年中には上昇してくれないようにも感じます。安く購入できるのであれば、良いのかもしれませんが、気持ちよく買いたいと思えるような相場になってくれるといいですね。

次の総資産1,000万円突破記事の時には、「あれから、結局上昇相場に戻ったので、あっさり突破できたなあ。前回の700万円突破の振り返りの記事、何か内容が暗くね(笑)」と笑えるような状況になっていると、振り返りするモチベーションにもなっていきます。』

実際、総資産1,000万円を突破した現在はどうでしょうか?

割と想像していたような状況の通りになったかなと思っています。このようにして、ブログ記事に残しておくことによって、当時の自分がどのように考え、行動してきたかということを振り返ることができるわけですね。

100万の壁、500万の壁、1000万の壁

巷では、資産100万の壁、500万の壁、1000万の壁があるというのを聞きますが、個人的には100万の壁は(何となく)ありそうな気がしますが、個人的には500万円の壁はそれほど感じませんでした。コツコツやってきて気が付いたら超えていたというような印象です。

今回、総資産1,000万円の壁を超えてきたわけですが、1,000万円の壁はほとんど感じませんでした。株式市場の状況も影響していたと思いますが、むしろ総資産800万円くらいのところで行ったり来たりを少し繰り返したかなという印象です。

前回の総資産700万円の記事では、

『次回こそは、総資産1,000万円の時に更新することにします。(勝手な予想ですが2023年12月頃かな?)』

当時は、12月を予想していましたが、実際には7月で達成ということで、5か月早い達成となりました。想像していたよりも株式市場の状況も良かったということですね。

総資産7桁→8桁達成。次は9桁へ。

総資産7桁(100万円~999万円)の期間は、2020年6月~2023年6月までの約3年でした。(思ったよりかなり短期間でした。)ということは、総資産8桁(1,000万円~9,999万円)の期間は、単純計算で30年かかるということになります。

元々、10年間で2,000万円、20年間で5,000万円、30年間で1億円(複利が働くので後半ほどペースが上がる想定)という目標の下、活動をしてきましたが、総資産7桁の期間はウォーミングアップで、総資産8桁に突入したこれからが本番です。

ここで油断することなく、引き続き頑張っていきましょう!

以上です、引き続きよろしくお願いいたします。

コメント