こんにちは、rinnshannです。

私も30代の突入まであとわずかとなりました。そんな時期になりましたが、この20代の10年間について振り返られること、これから20代になっていく若者に向けて、何か伝えられることはないか考えてみました。

そこで、約10年という長期間のデータで持っているものといえば、やはり家計簿のデータしかないかなということで、確認できる期間ということで2014年1月~の9年プラスαと少し。(10年には足りないですがまあいいでしょう(笑))

特に、20代に入ったばかりの方、大学生の方に参考になればと思います。

20代の家計簿振り返り!

私の20代ですが、主に前半は大学生・大学院生、後半が社会人ということになります。まずは、収入・支出・収支をまとめてみました。

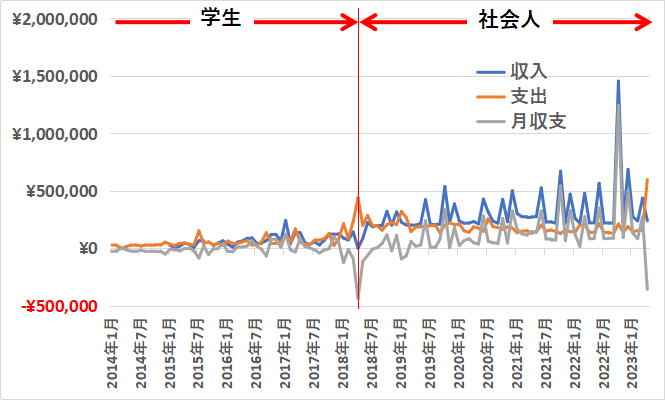

図1 収入・支出・収支の推移(2014年1月~)

図1 収入・支出・収支の推移(2014年1月~)

学生時代と社会人で境界を入れていますが、生活が一変したことがわかりますね。ただ、学生時代は奨学金で家賃を支払うようなつもりで考えておりましたので、奨学金と家賃の記載をしておりませんでした。それぞれ毎月プラス5万円くらいといった感じでしょうか。

それ以外には、正直なところ支出はほとんど変わっていないように思います。せいぜい奨学金の返還がある(月2.6万円)のと、家賃の金額が上がったことくらいでしょうか。

収入はかなり上昇したこともあって、その分収支が増えていることがわかりますね。このことからも支出のレベルを上げないことが重要だということがわかりますね。

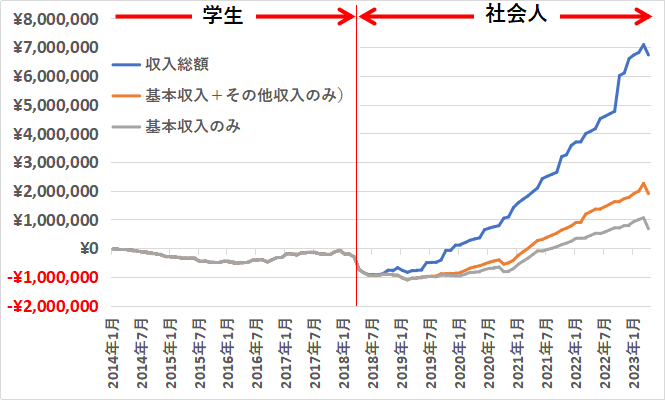

3つの収入パターンと現金資産の積み上げ

次に、社会人に入ってからの話ですが、3つの収入パターンについて考えてみることにしました。

- 収入総額:私の全収入について、全収支との差額で計算

- 基本収入+その他収入のみ:全収入から賞与部分を除いた金額

- 基本収入のみ:収入を毎月の手取り給与のみとして計算

それぞれの収入パターンについて、毎月の支出を差し引いて収支を計算して、毎月積み上げていくという計算方法です。

※2014年1月=収支0万円を基準としています。

図2 現金積み上げの推移(2014年1月~)

図2 現金積み上げの推移(2014年1月~)

学生時代は、少しずつマイナスが積みあがっていくような形で、途中プラマイゼロ付近まで戻しつつも、最終的にマイナス100万円ほどとなりました。肝となるのは社会人に入ってから!

どの収入パターンでも現金資産は増やしていける?

ここからが本題ですね。

3つの収入パターンで計算してきましたが、少ない方から毎月の手取り給料のみ(3.)、毎月の手取り+ポイ活などの副収入(2.)、全収入(1.)となります。

もちろん、現金資産の積み上げ額としては、1 > 2 > 3となるのは当たり前なのですが、まずここできちんと示しておきたいのが、どの収入パターンでも確実にプラスで推移していくということです。毎月の手取りという限定された状況でもです。

私の場合、毎月の手取りのみという体で年収を計算すると、5年間の平均で200万円台後半~300万円台前半とそれほど多いとは言えません。それでも、マイナス100万円という状況から奨学金を毎月返還しながら、5年間でプラス100万円まで200万円ほどプラスにできたということがわかります。

また、月1万円程度の副収入があるというパターンを見ると、マイナス100万円→プラス200万円程度と300万円程度は増やすことができているということですね。このことからも適切な支出コントロールをすることで、年収200万円~300万円でも、特別なことをするでもなくコツコツやれば資産を増やしていけるということを示したかったのでした。

以上です、引き続きよろしくお願いいたします。

コメント