こんにちは、rinnshannです。

先月のクレカの引き落とし額が50万円を超えてしまいました。主にインプラントの治療費の半分を支払ったためです。

コツコツと現金は貯めておきましたので、今回の支払いともう半分の支払いは現時点で楽々できるのですが、やはり持っていた分が少なくなってしまうのは、不安な気持ちになりますね。次回の支払は数か月先になるので、その頃の賞与に期待しつつ、のんびりと待ちます。

ということで、今月も総資産を見ていくことにしましょう。

※今回の記事で使用しているデータは、記事作成上の都合上、2023年4月30日14時時点のものとなります。タイトルは「5月2日時点」ということにしていますが、いつものように記事作成上の都合でズレがあることご了承ください。

資産公開!ポートフォリオの理想と現実(2023年4月2日時点)

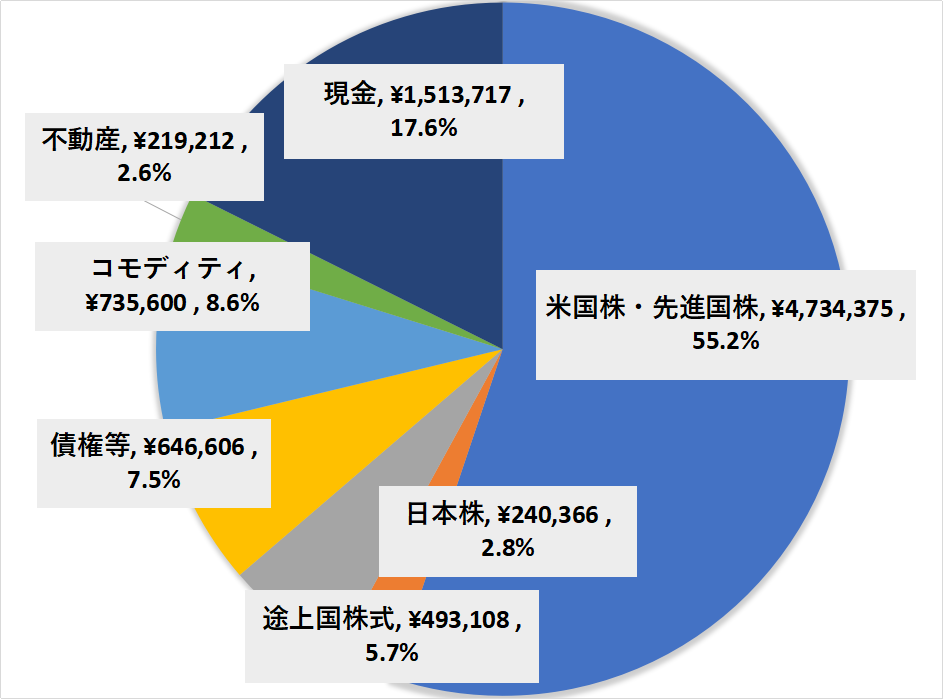

・現在の資産状況(2022年5月2日時点)

私は、最低でも毎月1回は、ポートフォリオを確認してその月の動きの方針を考えることを大事にしています。それを考えるのが楽しいですし、頑張って運用しているなあ、と思えるひと時です。また、ポートフォリオの変化を記事にして、29歳・独身男・年収約550万円という一般人のデータが参考になればということでまとめています。

それでは本題へ!

・理想のポートフォリオとは…、人によるよね。

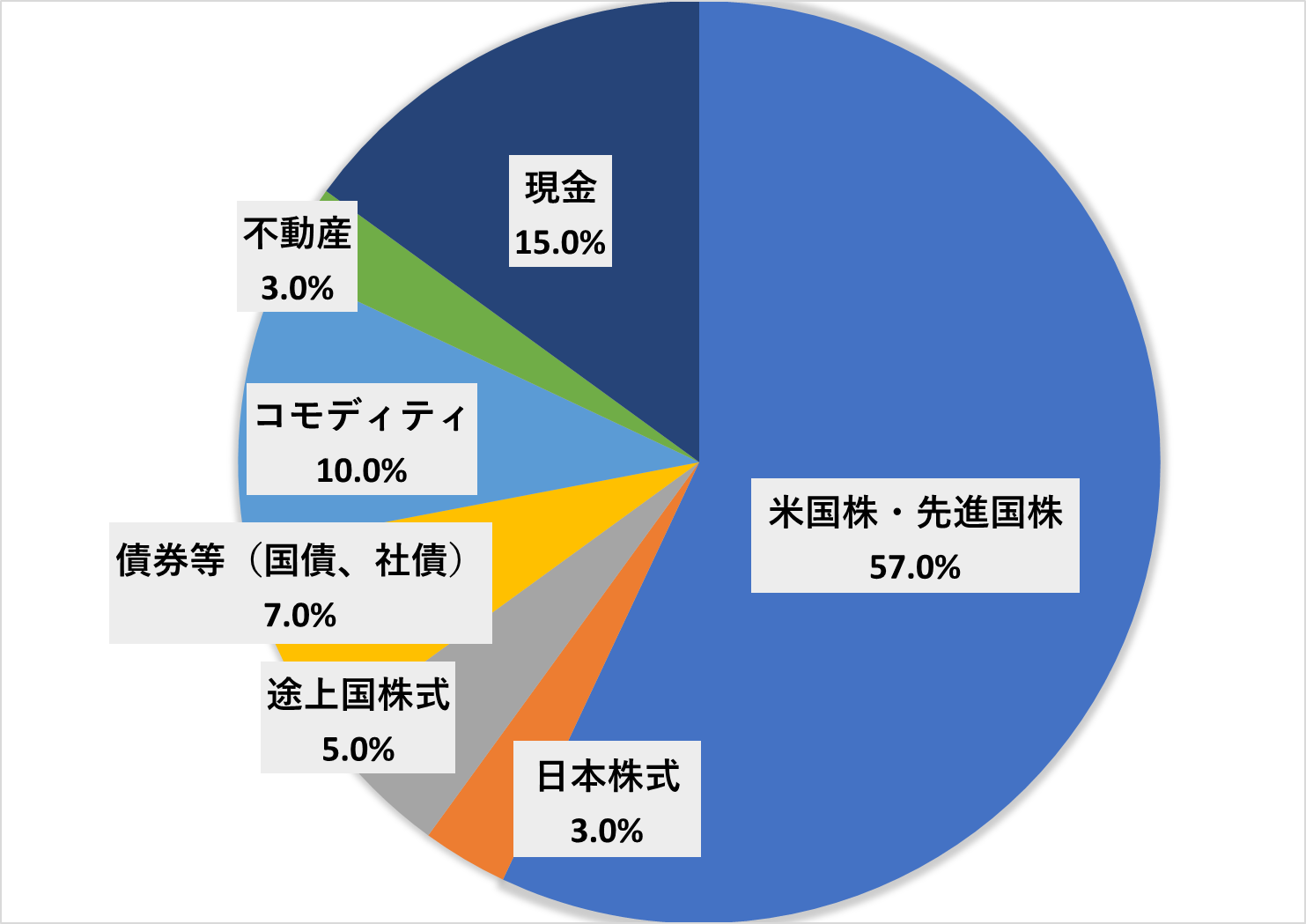

現在の総資産600万円から1,000万円程度を推移している間(資産の増加率から考えて今後2年程度を想定)については、ポートフォリオを以下のように変更していこうと思います。

図1 ポートフォリオ

図1 ポートフォリオ

株式

株式については、現状を維持していく予定です。基本的には米国50%±5%と欧州等の先進国7%±5%というように考えています。日本株については、それほど資金を入れたいという思いが乏しいので、最大でも3%程度になると想定しています。

途上国については、中国やインド、その他東南アジア、アフリカ等を考えています。現在でも5%程度ということで、このままの比率を維持していくことになりそうです。

株式全体で65%となりますね。一部を除いて、基本的に超長期保有で、売ることはしないように考えています。私の年齢からすると米国一本でも良いのかもしれませんが、資産のリスク分散が目的なのでこのように設定しています。

これまでの実績から、貯蓄→資産は年間200万円程度は増えていくだろうということが想定されます。もちろん、現在の株式市場のように下落が続く状況では、資産がうまく増加していかないことも考えられますが、下がった分もいつの日か取り戻してくれることでしょう。

債券等

引き続き、米国債や社債関連のETFを少しずつ購入していきたいと考えています。日本債の購入については全く考えていません。このところ、金利上昇のこともあり価格は下がってきているということで、6月賞与が入ったタイミングで少し購入してみるのも面白いかもしれませんね。

2022年は、アメリカの利上げ等の影響で、債券価格は一気に下がりましたが、下がった今がチャンスなのかもしれません。(もう少し現金があれば…。)

コモディティ

コモディティについては、金、銀、プラチナ等の貴金属系のETFがかなり多くの部分を占めています。また、DBCやDBAなどにも少しずつ入れています。仮想通貨もデジタルゴールドという立ち位置で考えていて、総資産の数%を上限にコツコツ毎月入金しています。

情勢が不安的な状況も続いているということで、エネルギー等も考慮に入れながら、10%を上限にあと数%ほど入金していきたいと思っています。

現金

現金は、生活防衛資金として6か月分を持っておけば十分かなと思っています。奨学金の返還を除いて月13万円×6か月=約80万円ということになります。

最低80万円ということになると、総資産が増えていくにしたがって相対的に資産の20%も持つ必要はなくなります。これまでは、総資産が少なかったということで20%という数字にしていましたが、これからは80万円~100万円を維持していくことを目的として、現金比率は段々と少なくなっていくのだと思っています。

ひとまず、15%という数字を設定していますが、あまり数字は意識せずに現金を減らし過ぎないことだけを守って運用を続けていきたいと思います。

それでは、実際のポートフォリオを確認してみましょう!

コメント