こんにちは、rinnshannです。

昨日に引き続き、新NISAに関する記事です。昨日は、楽天証券からSBI証券に、NISA口座を移管するかどうかについて、思うところを書いていましたが、それよりも重要なのは、NISAの運用枠を何年で埋められるか、そして運用する銘柄ですよね!

もちろん、運用する際に必要な手数料が可能な限り少なくなることも重要ではありますが、運用益に比べれば微々たるものになるようにすれば良いのです。

ということで、本日は皮算用をすることにしますね。

捕らぬ狸の皮算用?NISA枠使い切り年数を考える…。

ということで、一刻も早く生涯のNISA枠(1,800万円)を埋めるために、あくまで皮算用をしてみました。

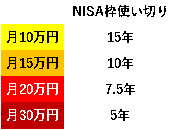

NISAでの投資上限は、年間360万円となりますので、1,800万円を埋めるためには、最短で5年となります。(5年目に限り、1月に360万円を購入できれば実質4年でいけるでしょうか。)

ただ、年間360万円を5年間続けられるような猛者は、国民の何%くらいいるでしょうか?月30万円ですからね。全体の1%もいるのでしょうか?それでは月20万円にすれば、7.5年で埋められることになりますし、月10万円にすると15年となります。それぞれの世帯で、無理のない範囲でNISA枠をコツコツ埋めていただければと思いますが、月1万円でも運用に回せるようにできる家計を作り上げると良いのかなと考えています。

個人的な話をすると、2022年の実績では200万円~300万円ほど運用に回すことができたということで、現実的なところとしては、月20万円~の積み立てといったところでしょうか。

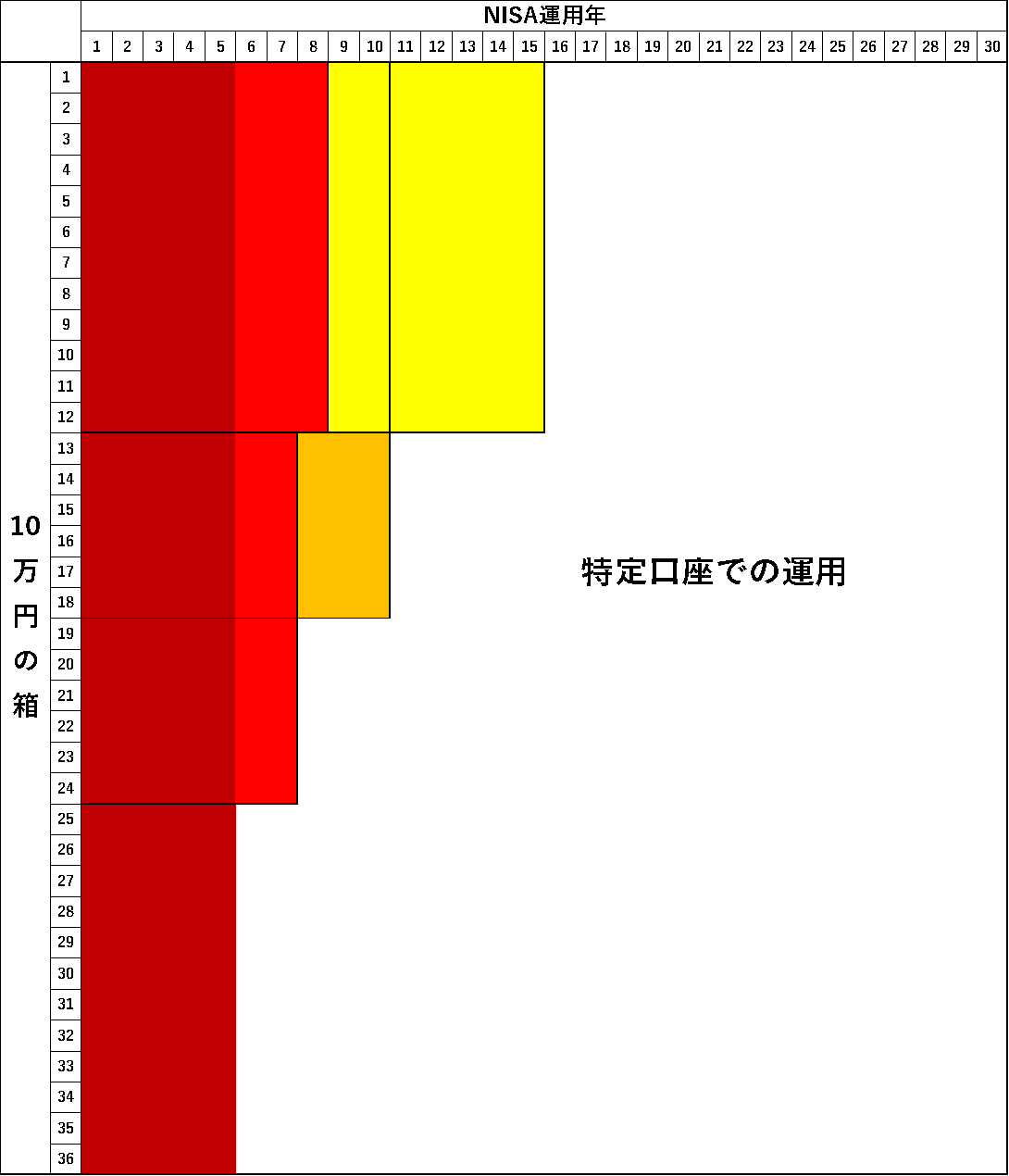

積み立てしていくイメージ

少しだけ視覚的にイメージできるように、図を作成してみました。

図1 NISA枠必要期間

図1 NISA枠必要期間

10万円の箱を180個(合計1,800万円)をコツコツ埋めていくイメージです。埋め終われば放置!で順次特定口座の方で追加運用をしていきましょう。

もちろん、2024年が始まってみないとわからないですが、現時点では大前提として10年以内にNISA枠の積み立ては終了できること。この10年を5年に可能な限り近づけていく作業となっていくと想像しています。

例えば、年間240万円としたとき、コンスタントに月20万円ということになりますが、可能であれば同じ金額を入れていきたいです。ただ、月の手取りが20万そこそこの私が毎月20万円ずつ入れていくのは非常に難しいことです。(月15万円+賞与月は適宜不足分を追加といった形が無難かな。)

特定口座分の売却→新NISA買い付け

最初の1年は、特定口座で持っている分を売却して、それを充てることも考えていますが、

2023年2月1日時点の特定口座運用額:計¥4,476,953となっています。(全運用の約70%)

これを取り崩すだけで、1年以上は資金がショートすることはありません。いざとなった時に踏ん切りがつかなくなりそうなのは、運用益が出ている場合はそのうちの20.315%を支払う必要があるということですね。長期的に見た時は、すぐに売却をしたほうが良いということは分かってはいますけどね。

理想は特定口座分を売却することなく、年間360万円ずつ5年間入れられることですけどね。このペースだと最初の2年で息切れしそうです…。現金をゼロ近くまでギリギリまで運用に回していくのは、何かあった時に困るような状況になりそうなので、生活防衛資金(半年分の最低生活費)は維持しておきたいところです。

色々と考えれば考えるほど2024年が楽しみですね!(私だけ?)

以上です、引き続きよろしくお願いいたします。

コメント