収支を運用に回していく

あくまで概算ということなので、収支を計算後、その収支のほとんどを運用に回していくとすると仮定します。もちろん、ある程度の生活防衛資金(貴方の属性にもよりますが最低で生活費の半年分程度)を持っているという前提です。ない場合は、生活防衛資金を優先的に貯めていきましょう!(生活防衛資金:運用=8:2を目安に。)

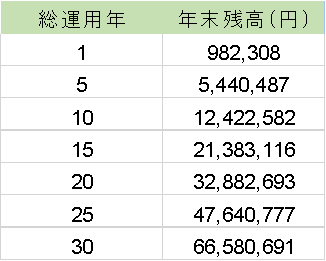

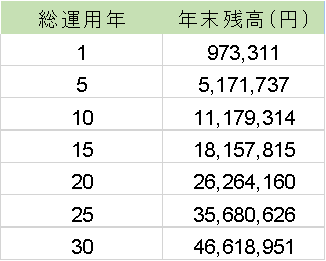

・年収300万円の場合

手取り金額が249万円となりましたので、支出との差が+99万円/年となりました。

99万円を12で割って8.25万円ですね。

少なめに8万円として、それを5%で運用した場合、30年後には6,658万円となります。(下左表)安全側の3%の運用なら、同様に30年後には4,662万円となります。(下右表)

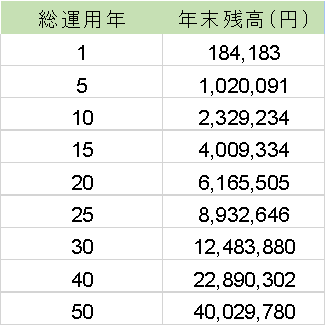

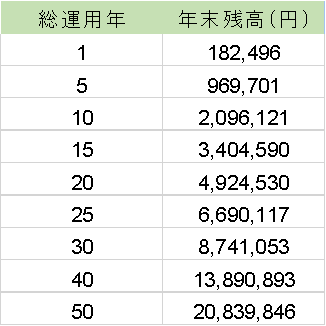

・年収200万円の場合

手取り金額が171万円となりましたので、支出との差が+21万円/年となりました。

21万円を12で割って1.75万円ですね。

少なめに1.5万円として、それを5%で運用した場合、30年後には1,248万円となります。安全側の3%の運用なら、同様に30年後には874万円となります。

長めに40年とすると、それぞれ2,289万円、1389万円となります。さらに長期で50年とすれば、4,003万円、2084万円となりました。正直、ここまでくれば生涯運用を続けられることでしょう。あまり金額自体に意味はないのかもしれませんし、年齢を重ねていけば少なからず収入が増えていく可能性も十分に考えられます。

ここで、言いたいのは月に1.5万円という少額でも長く積み立てを続けていけば、将来に大きな金額になっていく可能性が十分にあるということです。

もちろん、この間に市場を揺るがすような大事件があればこの限りではありませんし、病気や事故で途中収入が途絶える可能性もゼロではありません。だからこそ、若いうちから準備をしておく必要があるんですね!

もし、年収200万、300万になったとしても…。

これらのことから、年収200万、300万になったとしても(独身なら?)十分に資産を増やしていけそうです。もちろん、加齢に伴って健康を害して医療費がかかってくる可能性もありますが、そうならないように食事や睡眠等に気を付けて、アルコールとタバコは摂取しないようにした方が良さそうに感じます。(特に嗜好品は、結構な出費になりそうですね。)

以上です、引き続きよろしくお願いいたします。

コメント