こんにちは、rinnshannです。

2021年も半分が終わったということで、2021年1年間であと何万円遣ったのか、そして今年中にどれくらい現金を増やせるのかが予想できるようになりました。半年間でどれだけ稼いで、どれだけ遣ったか計算して2倍すれば当たらずとも遠からずといった感じでしょう。

2021年の収入・支出

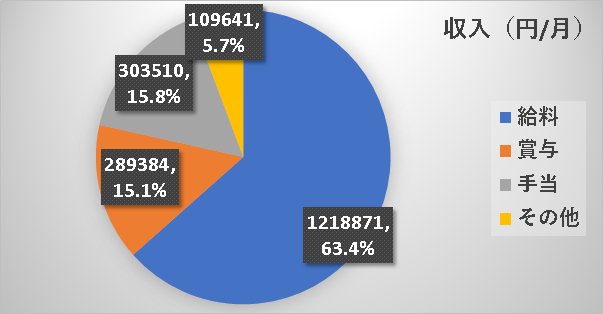

2021年上半期収入

※集計の都合上、2021年の上半期は2020年12月20日~2021年6月19日とします。

まずは、2021年上半期の収入を計算してみました。普段の家計簿では、ポイント収入や諸手当などは含んでいませんが、今回の集計では全ての収入を入れます。

図1 2021年上半期収入

図1 2021年上半期収入

ということで、収入の合計は1,921,406円でした。うむ、あと80,000円ほどで2,000,000円の大台を超えるところでしたが、手前で足踏みでしたね。着実に収入は増えているので、今のところ不満はありません。

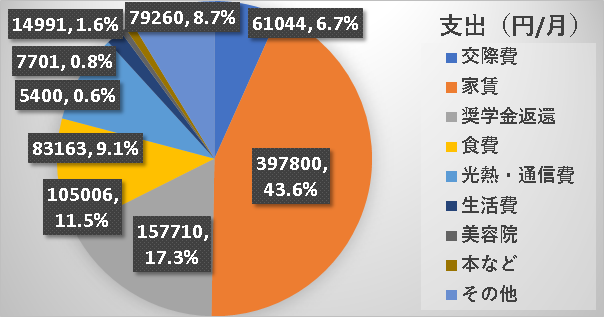

2021年上半期支出

それでは、同様に支出を計算してみました。いつもよりは、おおざっぱな分け方をしています。細々とした支出はその他へ。

図2 2021年上半期支出

図2 2021年上半期支出

ということで、支出の合計は912,075円でした。おお、半年で1,000,000円を超えなかったのは初めてですね。固定費の削減などが効果を結び、無理なく支出を削減できていて特に不満なく生活できています。

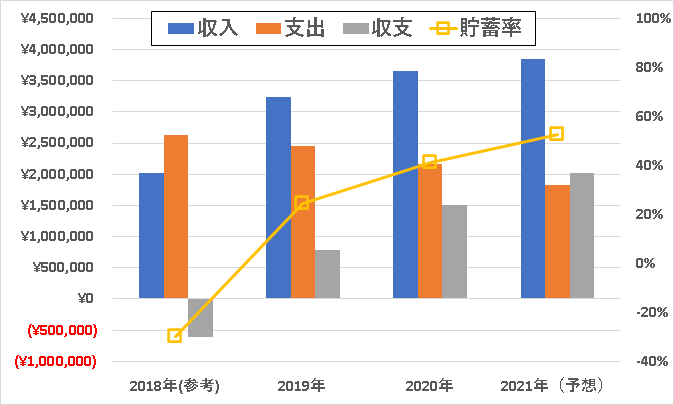

過去4年間の推移

過去4年間(2018年は参考データ、2021年は上半期×2と予想値)について、同様に計算してみました。収入と支出から収支、収入と支出から貯蓄率が計算できます。

表1 過去4年間の収入、支出、収支データ

図3 過去4年間の収入、支出、収支データ

図3 過去4年間の収入、支出、収支データ

2018年は、学生の期間も含むので参考になってしまいますが収支はマイナスで、2019年以降は収支がプラスになり、年々その収支は増えていて、2021年では9月賞与と12月賞与次第ですが、2,000,000円を超えてくるのではないかと予想しています。貯蓄率も50%を超えてきそうな勢いです。貯蓄5割超えれば家計は十分安定すると思います。最低でも3割くらいあるといいですよね。

グラフを見れば一目瞭然で、収入は右肩上がりで支出は右肩下がり。どちらもきれいに傾向が出ていますね(笑)

あと10年だけフルタイム!あとはバイトでもよい。

年間2,000,000円の貯蓄を10年続ければ、20,000,000円/10年になります。老後も安泰ですね。税引き後5%で運用すれば、1,000,000円/年の不労所得になります。こうなると、年間の支出の半分以上は不労所得だけで賄えるようになるのです。(さらに1,800,000円の支出のうち、300,000円以上は奨学金なので、それもなくなれば2/3近くになりますし、家賃の少ないところに引っ越せば、3/4くらいを賄えるようになるかもしれませんね。)

そこまでくれば、フルタイムで働く必要さえなくなりますね。私は、できる限りフルタイムで働き続けたいと思っているので関係のない話ですが、それでもそれだけ自由に遣えるお金があれば、心のゆとりにもなりますし、仮に仕事がなくなったとしてもかなり長期間働かなくても過ごすことは可能になります。

40年フルタイムで働かないといけないと思うか、

10年間(or うまくいけばもう少し短い)しっかりフルタイムで働きながら、無理なく支出を抑制し同時に運用を実践で学ぶある程度の資産を築いて、あとは働きたい時に働く。

どちらが良いかとすれば、圧倒的に後者でしょう。10年だけなら、フルタイムで働くことのモチベーション維持は相対的に簡単になっていくはずです。

働かないといけないか、働かなくても良いという「選択肢」を獲得しておけるのは今からの10年しかないかもしれません。

以上です、引き続きよろしくお願いいたします。

コメント