こんにちは、rinnshannです。

昨年の2020年は、投資家にとって飛躍の年となったのではないでしょうか?2020年3月の暴落時にはどうなることかと思いきや、V字回復&右肩上がりが2021年6月現在も続いています。様々なところで、底になったところで投資を始めておけばよかったとか、なぜ資金をもっと入れなかったんだろうとか、悔しみの声が聞こえてきますし、私もそう思っています。

そんな中でも、積極的に投資をしたほうが良いという人、投資はリスクがあるから貯金で十分であるという人の両方がいます。私は断然前者で、余剰資金があるのなら半年分の余剰資金を除いて、積極的に運用に回していくのが良いと思っています。

貯金もすべて全額投資に回したリスク100%という人もいるでしょうが、投資と貯金について一度振り返っていくことも大事でしょう、ということで私なりに考えてみました。

貯金こそ正義なのか

まずは、基本の貯金から考えていきましょう。といっても、貯金している人は、タンス預金や貯金箱ですべての現金を持っているという人はいないと思います。直近で必要になる現金以外は、銀行口座に入れている人が多いことでしょう。

投資をしている立場からすれば、銀行口座に入れているのならそれも投資で、普通預金年利0.001%で運用しているじゃないか!という人が多いでしょう。口座に入れているだけでほとんど増えない(72の法則で考えると、預金が2倍になるのに、72/0.001=72,000年かかる)現金がかわいそうだ!とまでは言われないでしょうが、どうにかならないかなあ。とは思っている方も多いのでしょう。

だからこそ、ありもしない投資話に詐欺られ、投資=危険なものという意識が働いているということは考えられるのです。そして日本人は、保険が好きということもあり、銀行預金よりは(満期での)利率がマシな貯蓄型保険のようなものも未だに人気ですね。

(結局、保険会社が運用していて、それで儲かった分を手数料取って、還元しているだけ。それなら自分で運用したほうが良くないですか?と思ってしまいますね。)

そもそも皆さんいくらお持ちなんですか?

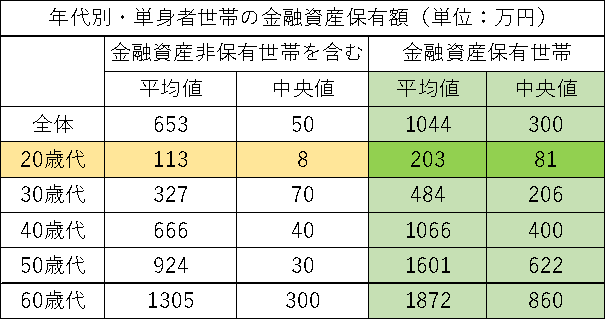

そもそも、皆さんっていくら金融資産をお持ちですか?ということで、客観的なデータをマイナビニュースから引用してきました。

表1 年代別・単身者世帯の金融資産保有額

一例として、私が当てはまる20代で金融資産保有世帯の部分に色を付けてみました。まず、平均値と中央値がありますが、平均値は上にも下にも数値が引っ張られるので、中央値で見ることにしましょう。20代全体の中央値は、8万円ですか…。8万って一瞬でなくなりますよね。毎月本当にギリギリの生活をしていそうです。30代でも70万円、40代、50代にかけて40万円、30万円と下がっていき、60代で300万円(退職金?)となっています。

金融資産保有世帯に限定すると、20代の中央値で81万円ですね。私の場合は、現在の金融資産が400万円前後ですので、20代の中でいえば上位に位置することになりますね。良かった良かった。(奨学金という負債はありますけどね(笑))

ここでは、貯金以外の金融資産全体についてのデータなので、貯金という観点から少しずれているかもしれないですね。ということで、論点を投資の方に移ることにしましょう。

少額でも投資をするべきか

次の論点ですが、よく言われることとして、大した額も持っていないのに投資してもあまり意味がないんじゃない?というものです。5%で運用できたとして、運用額1億円なら年500万円でも、運用額1万円なら年500円にしかなりません。

確かに、運用額が大きくなければ運用の旨味はあまり感じられないことでしょう。ただ、資産運用というものは、運用益を得る以上の効果があると断言できます。

資産に対する意識の違い

そのうちの一つですが、さてもう一度表1に注目してみると、金融資産を持っているか持っていないかの違いで、所有している金融資産の額が全然違いますよね。そして、金融資産を持っていない人も「含む」というだけで、全体の平均ですから、この値も金融資産を持っている人に引っ張られる形で数字は上昇しているでしょうから、その差はさらに大きくなるでしょう。運用をしているかいないかでこれだけ資産に対する意識が変わってくるのだと考えられます。

それは当たり前ですよね。ただ貯金だけしているのとは違って、運用するとなればある程度は資産の守り方、攻め方を学ばなければ資産を減らすだけで、それぞれの資産の強みと弱み、経済の動き方を知っておくことで、リターンはそれなりに出てくるものだと思います。

「投資」に慣れておくこと

そして、少額でも投資をしておくことで、資産の日々の上下に慣れておくことができます。10万円の時では、1%の上下があったとすると±1000円で済みますが、1億円になると±100万円になります。例えば、投資経験がない人が、定年退職で退職金1000万円を得て、一気に運用に回すとして、たまたま相場環境が悪くて10%下がってしまった(評価額1000万→900万円)ときにマイナスに耐えられるでしょうか?

ほぼ無理だと思います。泣く泣く損切して、二度と投資なんてするか!!!(# ゚Д゚)

となるのが目に見えています。さらに損切りしたとたん、価格が戻ってプラスになるんですよね(笑)

普段から価格変動に慣れておけば、運用なんてこんなものだと思えるのですよね。私の場合も、最初はプラスマイナスに夜も眠れず…というほどでもなかったですが、それなりに気になって気になって仕事も手につかないようなそんな感じでしたね。

さすがに、もう2年を過ぎてそんなことはなくなりましたが…。

貯金→投資の流れを作る

多少、話が二転三転した部分もあったかもしれませんが、貯金→余剰資金の投資という流れを作ることができるようになるのが良いと感じますね。私自身、投資を始めてから、お金の遣い方が変わって、もちろん遣うべきところは遣って、不必要な部分は削ってというように、メリハリがつけられるようになりました。

さらに、年々支出額が減っているのですが、生活満足度は増加しているように思っているくらいです。以外と投資を始めてみると、あれこれ勉強したいと思えるようになって、これがまた面白いのです。勉強の成果が出てくるとなおさらです。

最後に…。

ここ1年ちょっとは、相場環境が非常に良かったこともあって、投資している人が勝ちで、貯金しかしていない人が負け!のような環境でしたが、この後のテーパリング等を引き金に下がりが目立ってくるようになっってくるとその時が次の試練かもしれませんね。

それでも1日でも早く投資は始めておく方が無難です。様子を見ながら、引き続き運用額を少しづつ増やしていきたいと私は思っています。

以上です、引き続きよろしくお願いいたします。

コメント