記事の30秒要約

2026年1月は、本業手取り約26.5万円に対し、基礎支出を約16.9万円に抑制。

年末調整や出張手当、お年玉?などの臨時収入が重なり、最終的な本収支は35万円超の大幅黒字となった。今月から「月1万円の特別支出枠」を新設し、スマートバンドと着る毛布を購入。

「貯める仕組み」を土台にしつつ、生活の質を上げる「使う練習」も本格始動した幸先の良い1ヶ月。

こんにちは、rinnshannです。

2026年になったのがつい数日前かと思いきや、1月もあっという間に過ぎ去ってしまいました。今回は、2026年最初の1ヶ月(1月分)の振り返りをお届けします。

株の世界には「1月の騰落がその年の結果を占う」というアノマリーがありますが、家計簿も同じ!最初の1ヶ月をしっかりコントロールできれば、この1年のリズムが整います。(と私は思っています。)

家計簿は「自分を客観視する」ための最強ツール

家計簿は「自分を客観視する」ための最強ツール

私のような普通のサラリーマン(手取り26万円程度)にとって、「家計の可視化」こそが資産形成の生命線です。

-

習慣化すれば苦にならない

-

データが貯まると比較・解析が楽しくなる

-

「あと一歩で目標達成」というワクワク感が出る

単なる記録ではなく、ゲーム感覚で改善を楽しむこと。それでは、2026年最初の結果発表です!

2026年1月(2025/12/20~2026/1/19)家計簿振り返り

給料日基準での集計となります。(本業の基本給のみ)

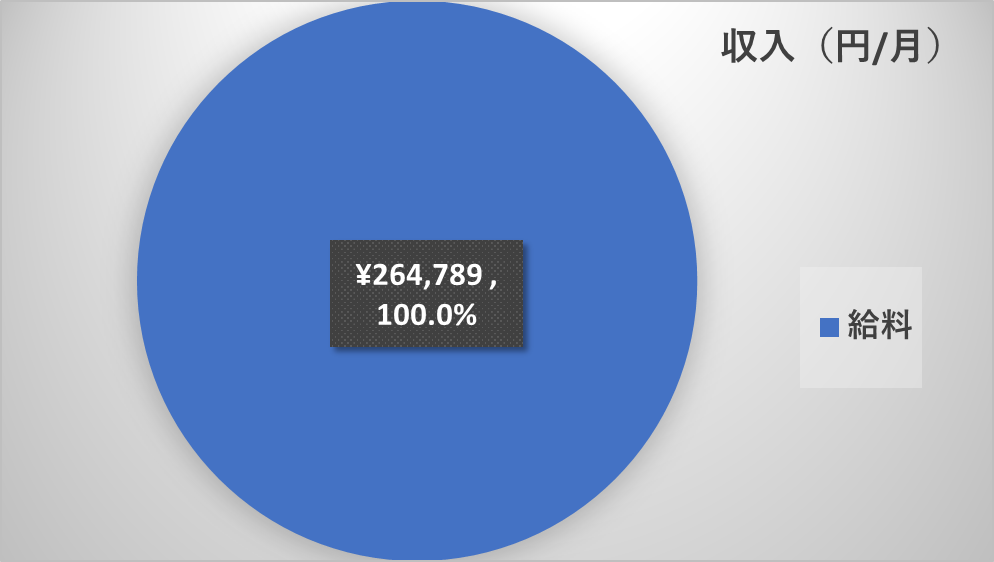

① 収入の内訳:264,789円

図1 本業基本給手取り収入(2026年1月)

図1 本業基本給手取り収入(2026年1月)

年末調整がありまして、いつもの金額に加えて7万円ほど戻ってきました。今回はさらに休日出勤の代休が取り切れずその分の精算があったのと、年末年始の出張の手当もあり、約5万円追加となっています。

家計簿上での基本収入は、今月も額面は約34万円、手取りは約26.5万円としています。

iDeCoやふるさと納税の控除が効いていますが、社会保険料の重みはやはり感じますね。サラリーマンとして税金を引かれつつも、いかに「残ったお金」を最大化するかが勝負です。

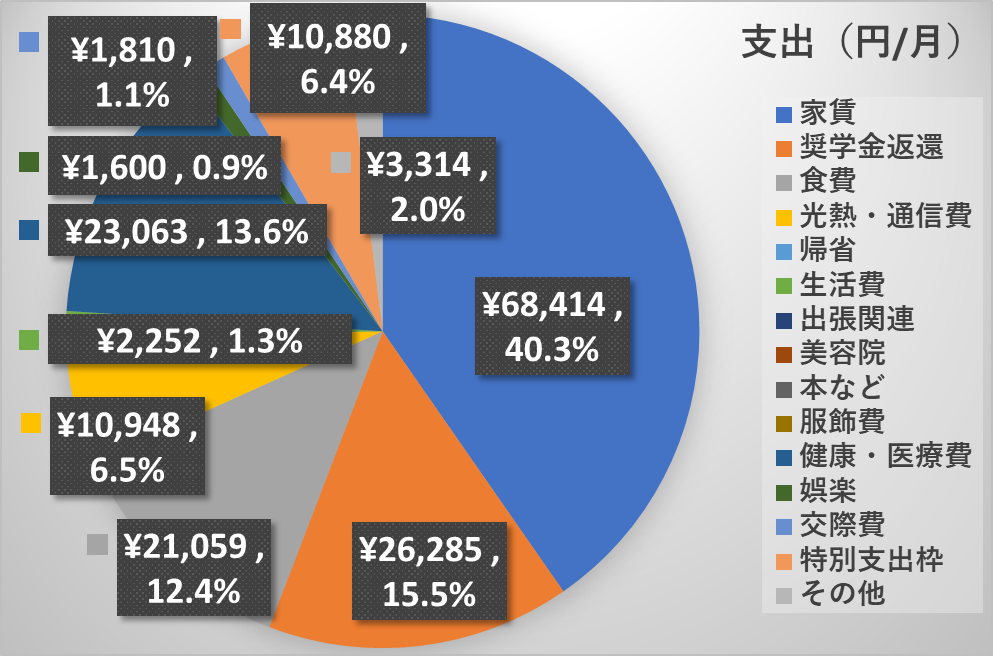

② 支出の内訳:合計 169,625円(手取り比 64.1%)

図2 支出(2026年1月)

図2 支出(2026年1月)

1月といえば年始の休みや新年会などの出費が嵩む時期ですが、(特別支出を除いて)全体としては基準(15~16万円)の範囲内に収まりました!(新年会は会社負担で開催予定なので手出しはなしでした!)

固定費(住居・通信・光熱費)

住居費は家賃+共益費等+火災保険(月割り)の合計金額となっています。(毎月不変)

4月から1,000円ほどアップ予定!(2年更新ごとに少しずつ金額がアップしている…。)

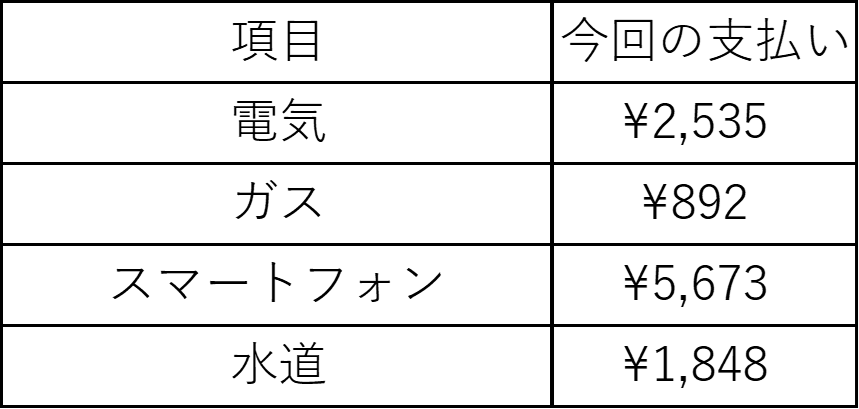

表1 水道光熱通信費(2026年1月)

-

水道代: 1,848円(隔月請求を月割、毎月不変)

-

電気代: 2,535円(秋の快適な時期(11月)の使用分の請求だったため、先月からほぼ同額でした!)

-

ガス代: 892円(こちらも11月分の請求でガス使用が非常に少なく先月からほぼ同等の3桁円に!)

-

通信費: 楽天モバイル×2 + mineoの計3回線。

変動費(食費・生活・自己投資)

-

食費:21,059円

表2 食費(2026年1月)

おおよそ平均程度の金額でしたね。2025年の食費は月平均2万円なので、1月の食費はその金額とほとんど変わりませんでした。

-

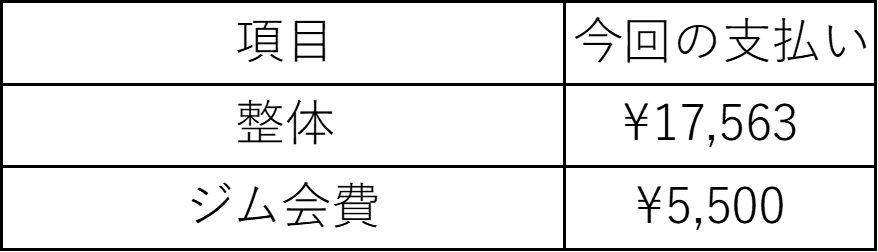

健康関連・医療費:23,063円

表3 医療・健康関連費(2026年1月)

ジム月額費に加え、月1~2回の整体へ。資産形成も大事ですが、健康という資本への投資は惜しみません。

-

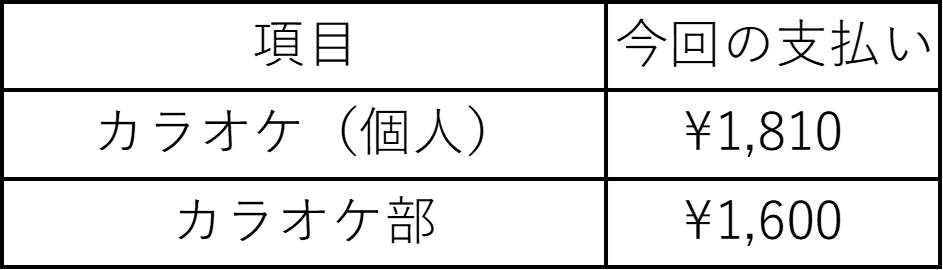

交際費・娯楽費:3,410円

表4 交際費・娯楽費(2026年1月)

前述の会社負担の飲み会のみで私の手出しはなく、カラオケ部(複数人)や一人カラオケ(娯楽費)もしっかり楽しみつつ、メリハリのある支出です。(それぞれ格安!)

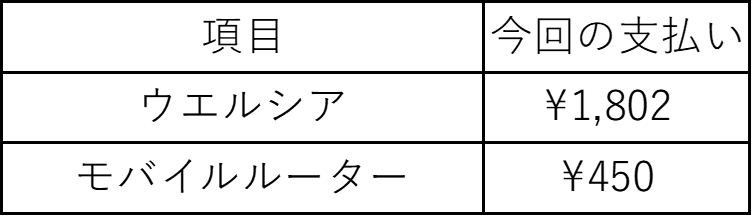

- 生活費:2,252円

表5 生活費(2026年1月)

毎月20日のウエル活やその他100均でこまごまとしたものを購入しました。

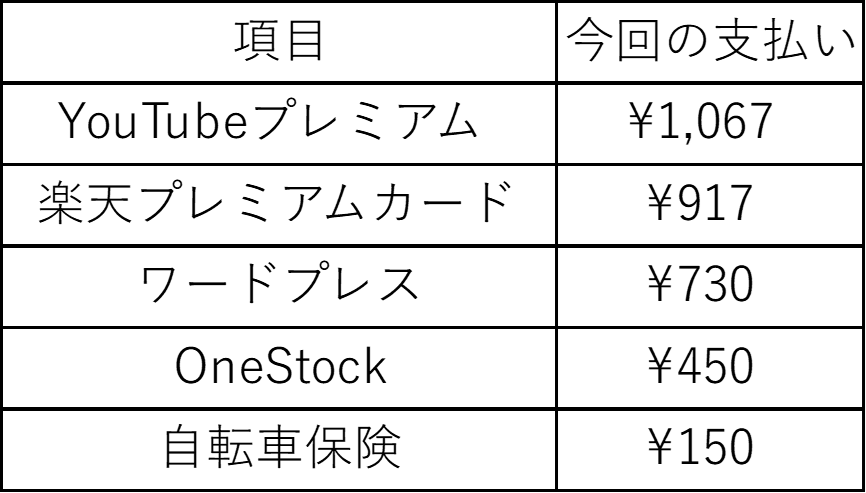

- その他支出:3,314円

表6 その他支出(2026年1月)

YouTubeプレミアム、OneStock、カード年会費の按分などです。

※資産管理アプリ「OneStock」を年払いに変更。月額550円→450円相当にコストダウン成功です!

- 特別支出枠(月1万円±10%が目安。)

スマートバンドを購入!(6,280円)

また、以前より気になっていた着る毛布を購入しました。(4,600円)

合計で10,880円でしたね。

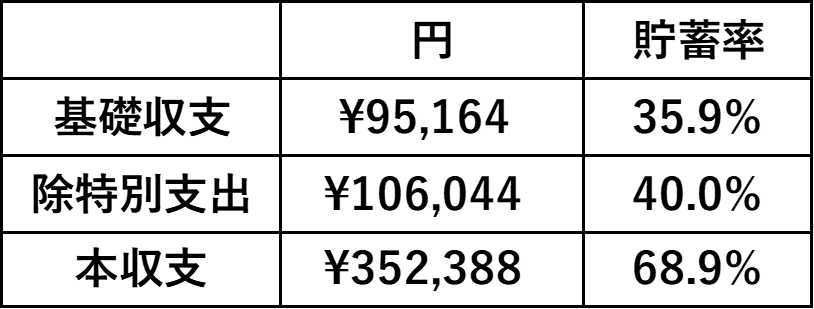

収支の結果発表!

それでは、私が設定している「基礎収支」と「本収支」の計算です。2026年1月分より「特別支出枠」の設定を行いました。

| 項目 | 計算式 | 結果 | 達成状況 |

| 基礎収支 | 本業手取り ー 支出合計 | +95,164円 | 目標(9万円)達成! |

| 基礎収支 (特別支出除く) |

基礎収支+特別支出分 | +106,044円 | 特別支出枠10,880円 |

| 本収支 | 全収入(副業・ポイ活込) ー 支出合計 | +352,388円 | 目標(10万円)達成! |

その他の収入について

年末調整&休日出勤の調整金:72,282円

年末年始の手当(滞在費差し引き後):50,456円

アンケートポイ活:12,428円

家族からの支援金(お年玉?):111,178円

この「毎月10万円以上を確実に残す」という習慣が、1年経てば120万円、そして運用益と合わさって資産2,500万円という結果に化けるのだと実感しています。

基礎収支換算での貯蓄率は35.9%(特別支出枠除くと40.0%)、本収支換算での貯蓄率は70%近くとなりました。(支援金が大きかったですが、もちろんなかったとしても問題ない状況です!)

表6 基礎収支・本収支(2026年1月)

2026年への展望:貯蓄から「活用」へ

2025年までで、「貯める仕組み」は完全に完成しました。

そこで先日もお伝えした通り、2026年は「月1万円の特別支出枠」を設け、より人生を豊かにするお金の使い方を練習していきます。

-

2月の特別支出: 今のところ未定

「いくら貯まったか」だけでなく「どう使って幸せになったか」も、今後は発信していければと思います。家計管理は、一度ハマればこれほど面白いゲームはありません。

2026年、私と一緒に「楽しく貯めて、賢く使う」家計を目指してみませんか?

以上です、引き続きよろしくお願いいたします。

コメント