記事の30秒要約

2026年、金利のある日本へ完全移行し、住宅ローンも「50年」という超長期時代に突入。月々の返済額を抑えられるメリットはあるが、莫大な利息負担と老後の返済リスクが懸念される。

筆者は「今は賃貸」という柔軟なスタンスを維持。就職8年を機に、今後2年〜10年以内での転居を視野に入れつつ、賃貸・持ち家にこだわらず「より良い暮らし」を追求する方針。

こんにちは、rinnshannです。

「失われた30年」という言葉がもしかすると過去のものになりつつある2026年。日銀の政策転換を経て、日本は本格的に「金利のある世界」へと足を踏み入れました。

そんな中、住宅ローン市場で話題をさらっているのが「50年ローン」の登場です。完済時の年齢が80歳を超えるケースも珍しくないこの超長期ローン、果たして「夢のマイホーム」への近道なのでしょうか、それとも……?

今回は、32歳サラリーマンの視点から、今の時代の「住まい」の在り方を考えてみます。

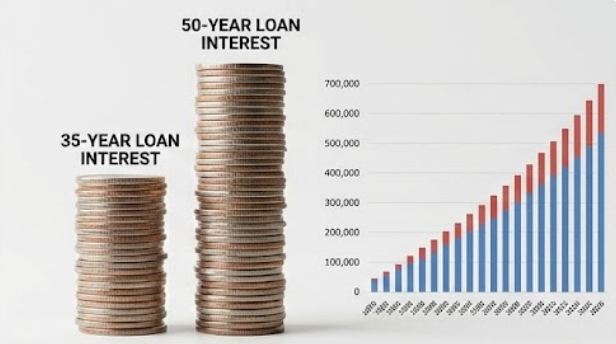

50年ローンの衝撃:月々の支払いは減るが、金利の罠も

これまでのフラット35を超える「50年」という返済期間。住宅価格の高騰が続く中、月々の返済額を抑えて「買える」ようにするための苦肉の策とも言えます。

確かに、返済期間を延ばせば毎月の負担は軽くなります。しかし、冷静に計算してみると恐ろしい現実が見えてきます。(※借入金によっても状況は変わります。)

-

金利負担の増大: 返済期間が長い分、銀行に支払う利息の総額は跳ね上がります。

-

資産価値の目減り: 日本の家屋は20〜30年で価値が大幅に下がります。50年後、ローンだけが残って家はボロボロ……というリスクも否定できません。

-

現役引退後の支払い: 30代で借りても完済は80代。退職金や年金で払いきれるのか、非常に重い問いが突きつけられます。

個人的には、「そこまでして家が必要か?」と自問自答してしまいます。

変わらない「賃貸派」としてのスタンス

以前のブログ記事でも書きましたが、私の基本的な考えは今も変わっていません。

「今は身軽な賃貸が良い。将来的に条件が合えば購入も検討するが、無理なローンは組まない。」

金利が上昇局面にある今、長期で固定された負債を抱えるのはリスクが大きすぎます。一方で、賃貸ならライフスタイルの変化に合わせて柔軟に住み替えが可能です。

移住への「10年計画」

就職してからもう8年近く、同じ家に住み続けています。今の家も気に入っていますが、正直なところ「少しだけ引っ越したい」という気持ちも芽生えてきました。

-

目標: あと2年、遅くとも就職後10年以内(2028年頃)には次の拠点へ。

-

条件: 今より住環境が良く、納得感のある場所。

その際の選択肢は、賃貸でも一軒家(中古)でも構わないと思っています。大切なのは「所有すること」ではなく、その場所での「生活の質」が向上するかどうか。金利ある世界だからこそ、よりシビアに「住まいのコスト」を見極めていきたいですね。

以上です、引き続きよろしくお願いいたします。

コメント