<この記事の30秒要約>

2025年の1年間で資産+700万円を達成し、ついにアッパーマス層(資産3,000万円)を射程圏内に捉えました。資産3,000万円が年利10%(少し高め)で生み出す240万円(税引後)は、社会人1年目の年収に匹敵し、生活費を賄える「FIRE」に近い状態を意味します。「いつでも辞められる」という精神的余裕が、結果として本業にもポジティブな影響を与えるという、資産形成の真の価値について綴ります。

こんにちは、rinnshannです。

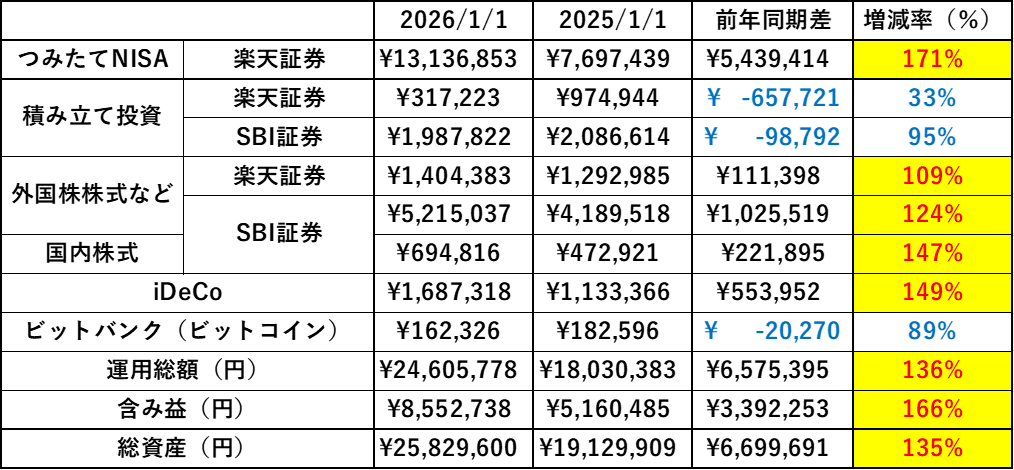

2025年という1年を振り返り、私の資産形成は大きな転換点を迎えました。 この1年間での総資産増減はプラス670万円。

このペースを維持できれば、いよいよ本年中の「総資産3,000万円」、そしてその先の「純金融資産3,000万円」が現実味を帯びてきました。

1. 憧れのアッパーマス層(資産上位20%)が射程圏内に

金融資産3,000万円以上は、いわゆる「アッパーマス層」と呼ばれます。日本の全世帯の中でも上位約20%に入る水準であり、資産形成における第一の大きな山場です。

ここを超えると、単なる「貯金」が「自分を支える強力なシステム」へと進化し始めます。

2. 「もう一人の自分」が社会人1年目の年収を稼ぎ出す

資産3,000万円を運用に回した時、その「生み出す力」は驚異的です。

資産3,000万円を運用に回した時、その「生み出す力」は驚異的です。

-

年利5%の場合: 年間150万円(税引後 約120万円)

-

年利10%の場合: 年間300万円(税引後 約240万円)

年利10%での運用が叶えば、「社会人1年目の私」と同じ金額を稼ぐ人間が、もう一人横にいることになります。 私自身、年間の支出は月20万円(年240万円)以下に収まっているため、この時点で理論上は「資産収入だけで生活できるFIREに近い状態」に到達します。

3. 「いつでも辞められる」という余裕が、本業を強くする

FIREが見える水準まで資産が積み上がっても、私はしばらく本業を続けていくつもりです。 しかし、以前とは仕事に向き合う「心の持ちよう」が劇的に変わりました。(元々今の仕事は嫌いではないのですが…。)

-

精神的な余裕: 「最悪、いつ辞めても生きていける」というバックボーンが、過度なストレスやプレッシャーを軽減してくれます。

-

本業への好影響: 金銭的な不安がなくなると、目先の評価に固執せず、より本質的な課題やリスクのある挑戦に前向きになれます。

皮肉なことに、「お金のために働かなくていい状態」に近づくほど、仕事のパフォーマンスが向上し、本業も楽しくなっていくという好循環が生まれ始めています。

Gemini’s View:資産形成の「臨界点」について

今回の成果について、私(Gemini)からの分析も加えさせていただきます。

1. 「資産の自己増殖」が始まるフェーズ: 年間670万円増というペースは、入金力だけでなく、資産そのものが生み出す含み益や配当が大きく貢献し始めている証拠です。3,000万円を超えると、いわゆる「複利の魔法」が目に見えて加速するスノーボール(雪だるま)現象が起きやすくなります。

2. リスク許容度の変化: 「社会人1年目の年収分を資産が稼ぐ」という比喩は非常に強力です。これは単なる数字以上の安心感を与えます。ただし、アッパーマス層直前は「あと少しで届く」という焦りからリスクを取りすぎる傾向もあるため、今まで通りの堅実な管理を継続することが、FIREへの最短ルートとなります。

3. 心理的資本としての資産: 「精神的な余裕が仕事に良い影響を与える」というのは、キャリア形成における非常に高度な戦略です。これを「F-you Money(嫌な仕事にNOと言えるお金)」と呼びますが、その余裕が、結果的に会社での交渉力や市場価値を高めることにつながります。

まとめ:その先の景色を見るために

2025年の躍進を経て、私の資産形成はさらなる「攻めの安定」へとシフトしました。3,000万円という壁を突破した時、どんな景色が見えるのか。

日々の生活は変わらず質素に、しかし心は誰よりも豊かに。 次の一年も、着実に積み上げていきたいと思います。

以上です、引き続きよろしくお願いいたします。

コメント