こんにちは、rinnshannです。

先月は総資産2,000万円を突破したことをお知らせしましたが、昨日の記事では運用額が初めて2,000万円を超えたことを報告できました!

今年も残り1/3となりましたが、このまま資産額を伸ばせるようにコツコツとやっていきたいと思っています。このまま順調に進めば年末に2,300万円程度、年末ブーストで運が良ければ2,500万円を突破できると御の字と思っています。

それでは、今月も総資産を見ていくことにしましょう。8月は比較的上昇してくれた1か月間でしたね。

※今回の記事で使用しているデータは、記事作成上の都合上、2025年8月31日10時時点のものとなります。タイトルは「9月2日時点」ということにしていますが、いつものように記事作成上の都合でズレがあることご了承ください。

前月時点の振り返りは以下より。

資産公開!ポートフォリオの理想と現実(2025年8月2日時点)

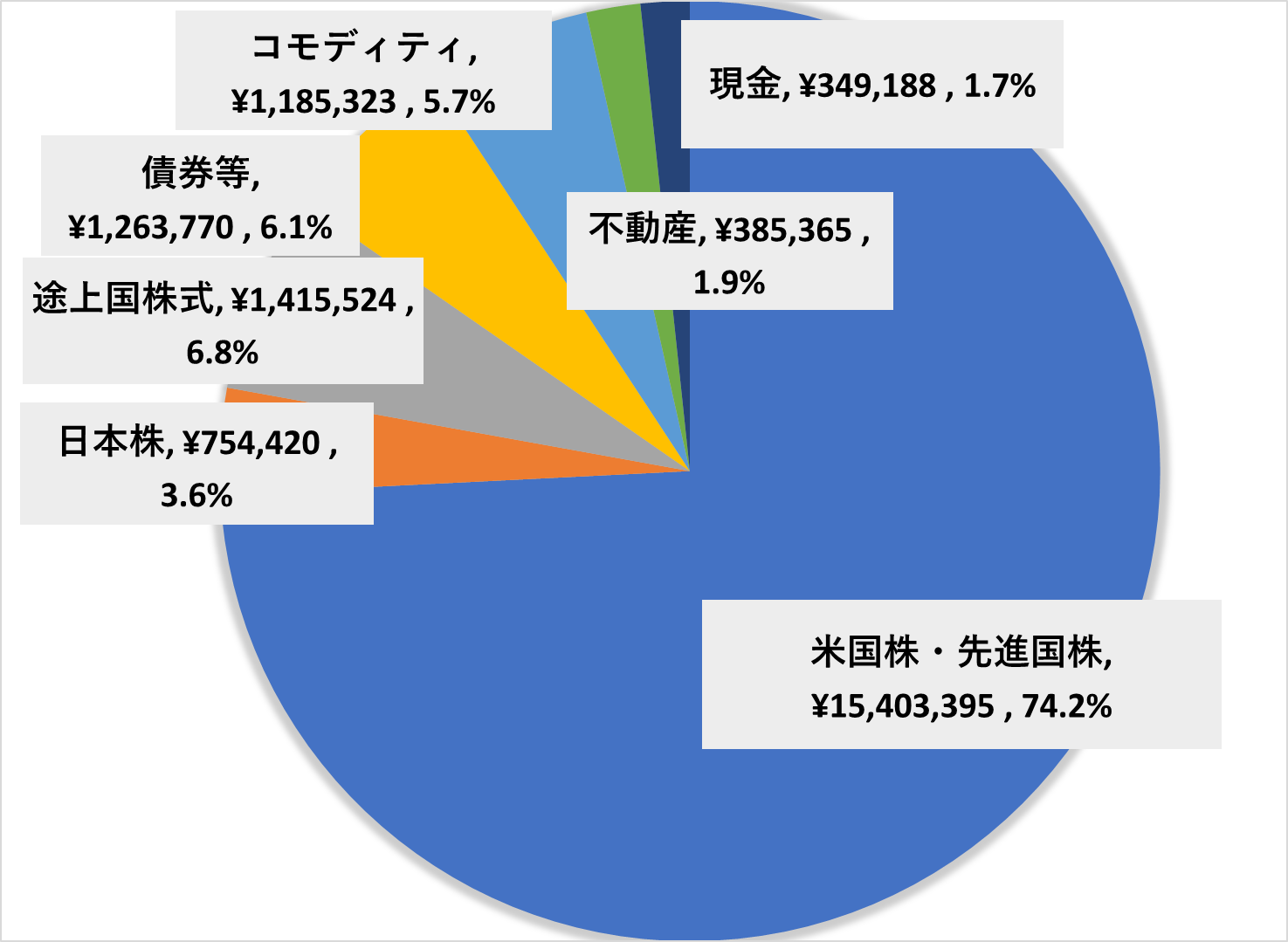

・現在の資産状況(2025年9月2日編!)

私は、最低でも毎月1回は、ポートフォリオを確認してその月の動きの方針を考えることを大事にしています。それを考えるのが楽しいですし、頑張って運用しているなあ、と思えるひと時です。また、ポートフォリオの変化を記事にして、32歳・独身男・年収約600万円(2024年)という一般人のデータが参考になればということでまとめています。

それでは本題へ!

・理想のポートフォリオとは…、人によるよね。

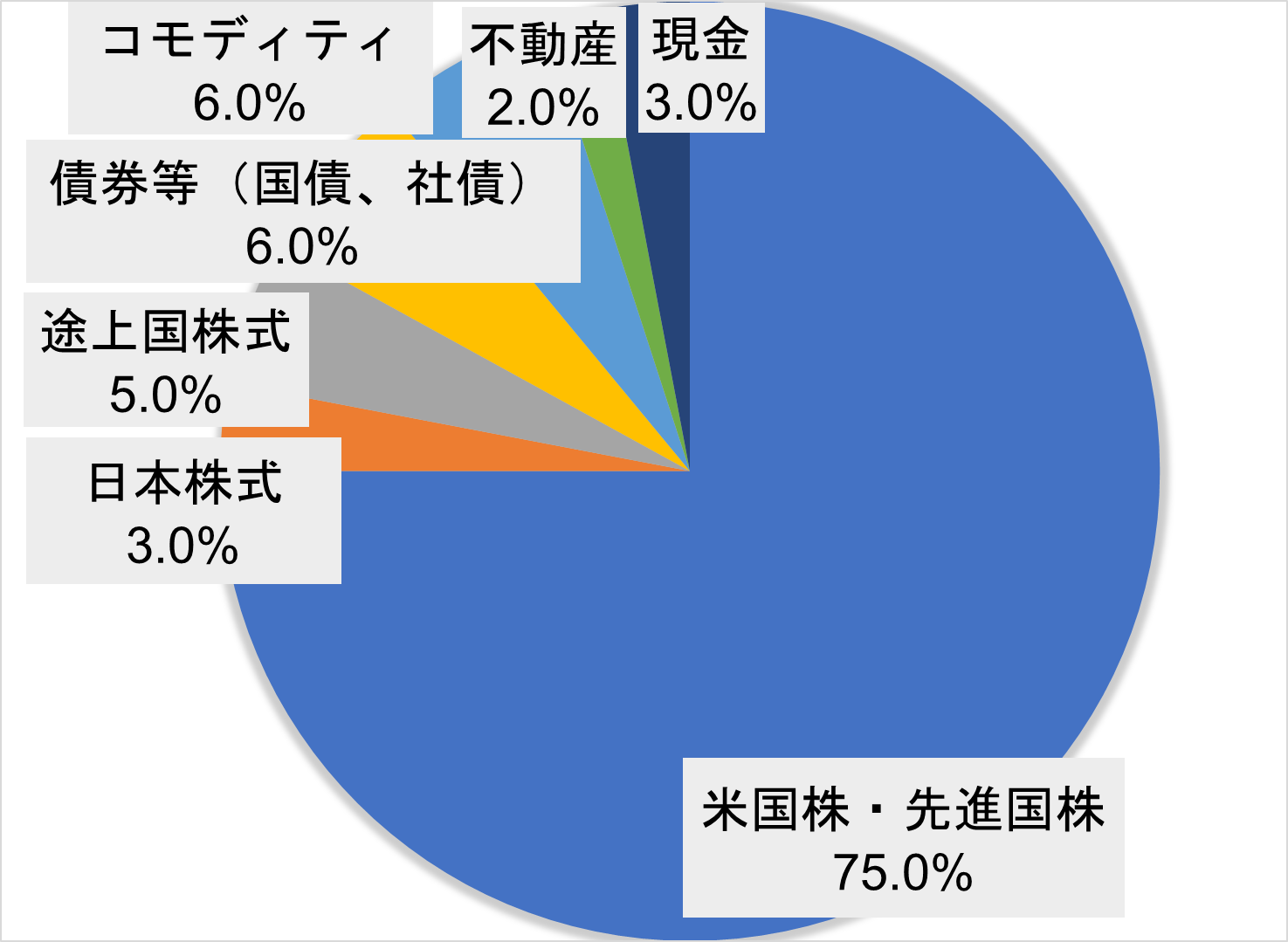

現在の総資産2,000万円から3,000万円程度を推移している間(これまでの資産の増加率から考えて2025年8月から今後2年程度を想定)については、ポートフォリオを以下のように変更していこうと思います。

図1 ポートフォリオ(総資産3,000万円まで)

図1 ポートフォリオ(総資産3,000万円まで)

株式: 新NISAを意識した株式比率の大幅増と米国株への傾斜?

新NISAの積み立てがかなり進んだこともあり、ここ数か月では特に米国株式の割合が変わらないようになりました。この辺りが丁度良いということかと思います。そのため、米国&先進国株は合計75%(±3%)から変更なしです。

日本株2.5%(±1%)は、少し調整して3.0%(±1%)に変更します。最近は日本株の高配当も少しずつ購入して、配当収入の方にも今後力を入れていきたいと思っています。

途上国については、中国やインド、その他東南アジア、アフリカ等を考えています。これまでの4.5%(±1%)から少し調整して5.0%(±1%)に変更します。

株式全体で82%→83%となり、ほぼ変わらずです。余剰資金は基本的に新NISAに回していきたいですが、少しずつ新NISA積み立て終了後のことも考えていきたいですね。

これまでの実績から、貯蓄→資産は年間200~400万円増えていくだろうということが想定されますが、今のところはそれ以上のペースで資産を増やせているのは自信につながります。

一部を除いて、基本的に超長期保有で、売ることはしないように考えています。(特定口座からNISA口座の買い替えは行っていきます。)

債券等: 堅実な資産運用の要!債券比率の調整と今後の展望

新NISAの積み立てを終了してもさらに余剰資金があるようであれば、現在は米国債ETFがほとんどですが、他の債券も少しずつ購入していきたいと考えています。

現在の5.0%(±1%)から少し調整して6.0%(±1%)に変更します。

日本債の購入については全く考えていません。このところ、金利上昇のこともあり価格は下がってきているということで、賞与が入ったタイミングで少し購入してみるのも面白いかもしれませんね。

コモディティ: リスクヘッジと多様化の鍵~コモディティへの投資戦略~

コモディティについても新NISAの積み立てが終了してもなお有り余る余剰資金があれば、ということになります。2月の下落では、特にゴールドの価格が一気に上昇しました。(新NISAの積み立てで現金が不足した際には、株式を売却するのではなく下落していなかったゴールドを売却しました。)

少なくなった分、安くなったところで購入したいのですが、中々下がってくれないようです…。

コモディティについては、金、銀、プラチナ等の貴金属系のETFがかなり多くの部分を占めています。また、DBCやDBAなどにも少しずつ入れています。仮想通貨もデジタルゴールドという立ち位置で考えていて、総資産の数%を上限にコツコツ入金しています。

とりあえずは、現在の6.0%(±1%)で変更なしにしたいと思います。

現金: 安心の生活防衛資金!現金比率の考え方(最低限で良い?)

これまで、現金は生活防衛資金として6か月分を持っておけば十分以上かなと思っていました。奨学金の返還を除いて月13万円×6か月=約80万円ということになります。

ただ、新NISAの積み立てが始まってから、生活防衛資金という概念がなくなってしまい、現金が不足するという事態も度々発生していました。さすがに、クレカの支払いもできないということは避けたいので、もう一度生活防衛資金という概念を思い出して、現金比率を再意識したいと思っています。

基本は総資産の3%(±1%)として、下落があった際には縛りを取って追加購入に充てても良いということにしたいと思っています。

コメント