こんにちは、rinnshannです。

2025年も早半年が経過し、下半期に入りました。年初に設定した年間目標の進捗率を確認する良い機会になるかと思います。私の場合ですが、半年に1回これを確認するようにしています。

さて、2024年から新NISAでの運用が始まりましたが、早1年目の買い付けも順調に終了して、2年目に入り毎月・毎日積み立てが続いている状況です。

一方で、私にはまだ「借金」を抱えています。

ーーーそう、「奨学金」の返還です。

現代では、大学進学率が50%を超えて、大学を卒業した人の方が多い状況とのことです。私もそうですが、奨学金を借りて大学に行くという方も多いと思います。

大学入学時に、奨学金の返還について考えている学生さんは非常に少ないと思いますが、卒業してからいきなり数百万円以上の(実質的な)借金を抱えて社会人になることは頭に入れて、有意義な大学生活を過ごしていただきたいと思います。

そう思っておくことで、貴重な大学生活を無駄にすることはなくなるものだと思っています。もちろん、大学生の間しかできないことも多いので、時間を決めて楽しんでいただければと思います。(社会人は自由な時間がどうしても少なくなります。)

奨学金を借りて大学に通っている学生の皆さんには、奨学金の返還について知ってもらえるような形で、定期的に私の返還状況をお知らせしています。前回の振り返りから半年以上経過したので、改めて状況を確認してみることにしました。

前回の振り返り(2025年1月時点)は、以下のリンクにて。

奨学金返還総額について

私は、関西の某私立大学(4年)・大学院(2年)に進学しました。

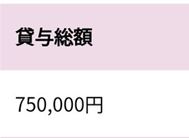

大学入学当初は、2種月5万円を借りておりました。これは、高校生時の1種申請が通らず、泣く泣く2種での借り入れとなったためです。(金額については後述、右図)

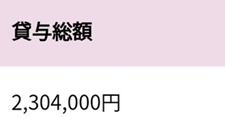

その後ですが、高校生時の1種申請よりも大学生時の1種申請の方が通りやすいという話を聞いて借り入れをすることにしました。大学1年終了時に1種に借り換えを申請し無事に通りましたので、大学2年目から1種月6.4万円となりました。(合計230.4万円、右図)

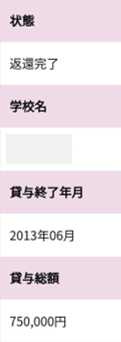

(2種は借り換え期間の都合で2年目の6月までとなっておりましたので、1年目12か月分と2年目3か月の計15か月分(75万円)となります。)

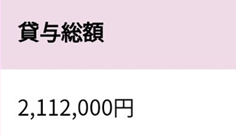

その後大学卒業まで3年間はそのままで、大学院に進学する際、1種の借り入れ金額を月8.8万円に増額しました。(合計211.2万円、右図)

それらを合計すると返還総額516.6万円となりました。

6か月で奨学金は減り、純資産はどれくらい増えた?

大学院を修了して社会人になってから7年と数か月が経過したことになります。社会人になりたての頃は、もちろん純資産がマイナスの状態となっていましたが、2021年以降は純資産がプラスになり、その後は右肩上がりで伸びてきています。

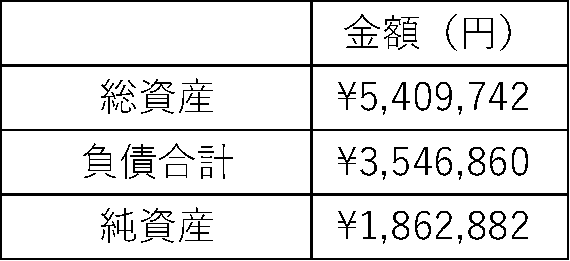

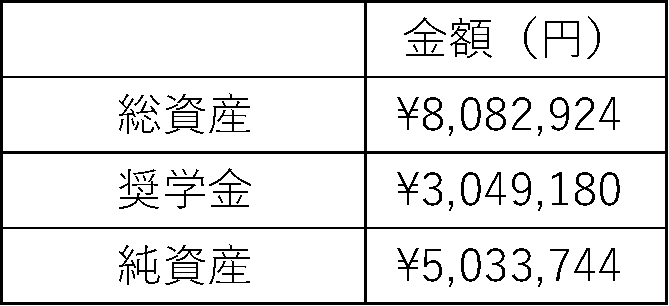

表1 資産と負債の比較(2022年1月からの推移)

↓(約12か月後、2023年1月)

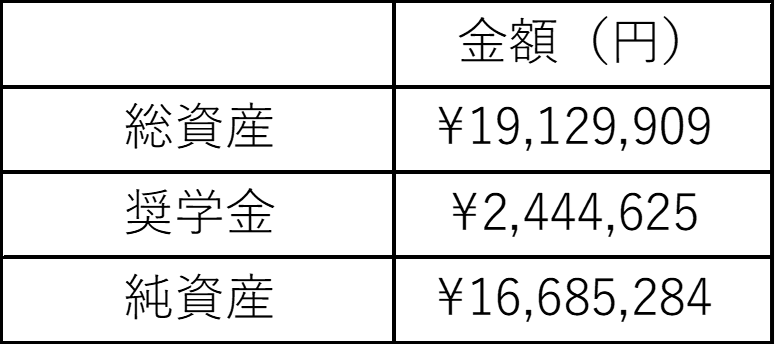

↓(約12か月後、2024年1月)

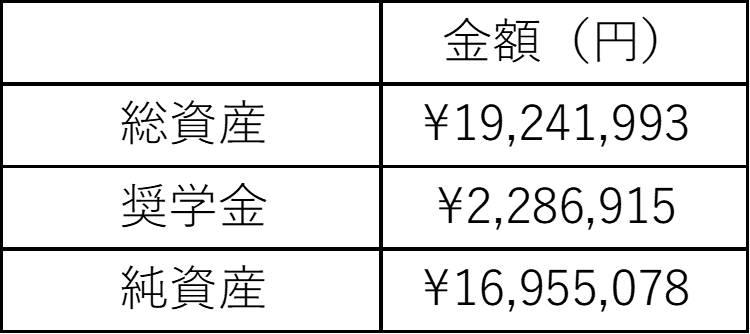

↓(約12か月後、2025年1月現在)

さて、前回の振り返り(2025年1月)では、純資産が純資産が1,700万円近くとなり、奨学金も残り250万円未満となりました。それから半年が経過し、いよいよ総資産も2,000万円を突破して、純資産も2,000万円近くになるか?と思っていましたが…。

※本来は、負債としてクレジットカードの返済分も考慮すべきですが、毎月金額が変わり過ぎるので、2022年1月以外は負債=奨学金としています。

↓(約6か月後、2025年7月現在)

図1 純資産・奨学金・純資産推移

図1 純資産・奨学金・純資産推移

皆さんもご存知のように、2月以降は関税ショックがあり、資産運用の部分が一気に急落することとなりました。7月月初時点では、総資産がほぼ横ばいまで回復したところです。半年間の間に減らなかっただけ良かったということでしょう。

総資産に対する奨学金の割合も段々と下がってきましたね。この調子で、コツコツ返還しながら資産を増やしていきたいと思っています。

続奨学金返還生活(2025年7月時点)

それでは、私の2025年7月時点での奨学金の返還状況です。

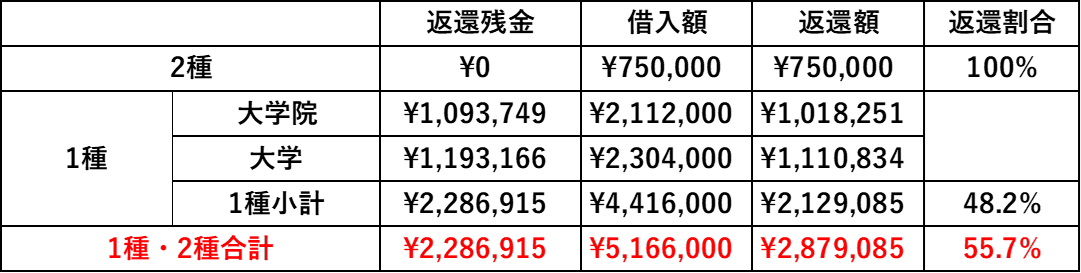

表2 奨学金返還状況

社会人になってから、奨学金とはいえ6年分計5,166,000円の借金を背負って、7年ちょっとが経過しました。毎月26,285円をコツコツと返済してきて、計2,879,085円(約55.7%)を返還してきました。

1種の方も返還率が50%近くになり、次回の振り返りでは50%を超えるでしょう。

2種については繰り上げ返還(右図)も行ったため、返還期間(約15年)としてはまだまだ半分弱といったところです。奨学金の返還が家計支出の約15%を占めている状況ですので、これがなくなれば一気に収支改善ということにもなります。

残りは約229万円ですね。これまで一度も支払いが遅れることなく、コツコツ返還していましたが、2025年5月の返還時口座の残高が不足してしまったことで滞納になってしまいました。翌月の返還時に2か月分引き落としとなりました。

繰り上げ返還をしなければ、年間返還額が約315,000円なので、返還完了まで7年ほどとなっています。

それでも、これまで記事でも書いてきた通り、残りは利息支払いがない1種であるため、余剰資金は運用の方に回して、繰り上げ返還はしないつもりです。奨学金完全返還前に経済的に全く問題ない状況になってくれることを目指していきたいと思っています。

もし、奨学金の返還がなかったとすると、現時点でプラス280万円以上余剰資金があるということになりますが、どんな感じで生活していただろう…。

余裕がありすぎて、投資もせずに遊び歩いていたかもしれませんが、私は奨学金を借りたからこそ資産について考えるきっかけをもらえたのだと感じています。奨学金=負のイメージがありますが、もっとポジティブに考えても良いのかもしれません。

以上です、引き続きよろしくお願いいたします。

コメント