こんにちは、rinnshannです。

前回は、総資産2,000万円達成を支えた『家計支出の管理』について、私の『手取り50%生活』の実績についてお話ししました。

家計管理で着実に貯蓄を増やしていくことが資産形成の第一歩であることをお伝えしましたが、貯まった資金をただ銀行に預けているだけでは、現代において資産はなかなか増えませんよね。

今回は、その次のステップとして『資産運用の収益』について、具体的な数字を交えながら振り返ってみたいと思います。私が約6年間コツコツと積み上げてきた運用が、どのようにして『総資産2,000万円』の達成を後押ししてくれたのか、その具体的な収益をまとめています。

【いますぐ始めよう!資産運用の第一歩】

家計収支を確実にプラスにできるようになった方、あるいは生活防衛資金が貯められそうな見込みが立った方は、次に資産運用について考えていただければと思います。そのためには、証券口座の開設が必須です。

どうせなら、家計管理の見直しと並行して、証券口座の開設を進めてしまうことをおすすめします。

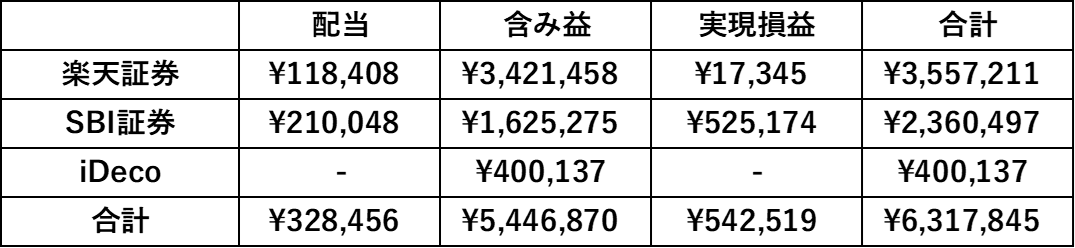

資産運用の収益:含み益&配当&実現損益(2025/8/4 15時時点)

株式等での資産運用では、収益としては配当&含み益(&利益確定をしていれば確定損益)となるかと思います。配当については、3か月ごとに記事を更新しておりますが、含み益や実現損益についてを中心にご確認いただければと思います。

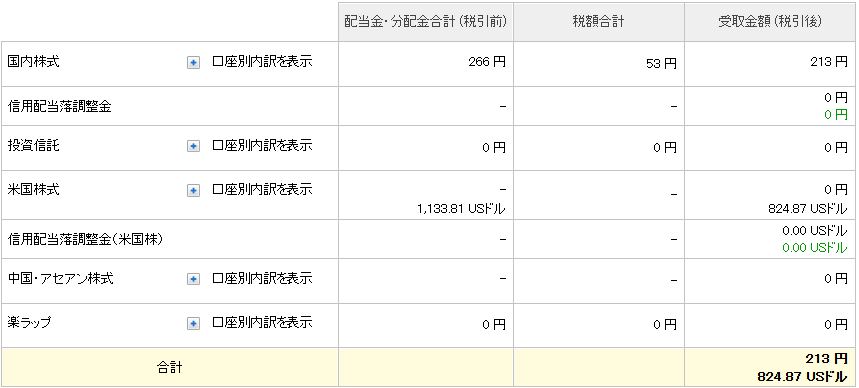

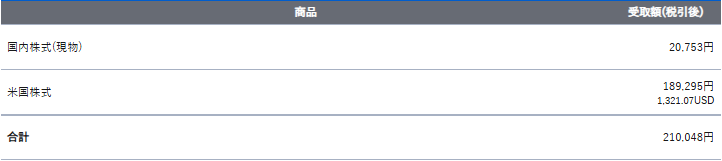

配当

私にとって最初の配当は2019年12月のSPYDの2株計0.74ドルでした。それから5年半が経過して、3か月ごとの配当も1万円を軽々と超え、月に1万円近くまでいただけるようになってきています。

2025年については、税引後年間10万円以上を目標に買い進めていきたいと思っています。もちろん、新NISAの枠消費が先ですが…。

楽天証券

SBI証券

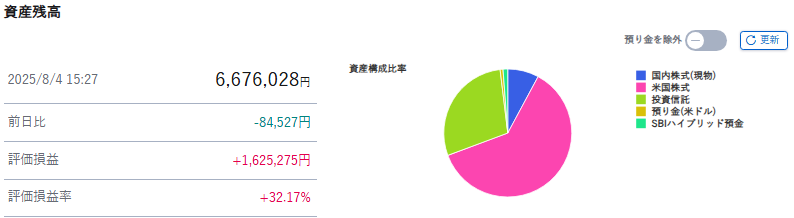

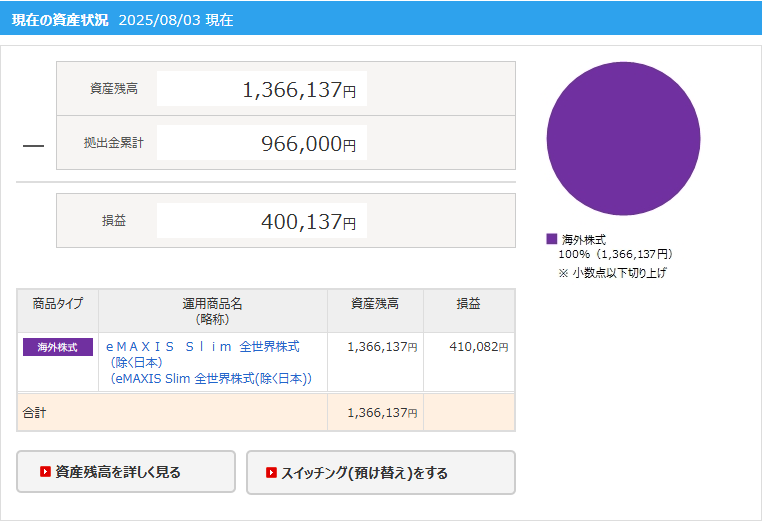

含み益

含み益については、この半年でかなり増えたと感じています。以前は、含み益が100万円を超えると途端に下落して、また100万円を超えて、…というように100万円という金額を境に上下していましたが、3回目の100万円の突破から一気に上昇して、現在では300万円を突破しているところです。

楽天証券

SBI証券

SBI証券(IDeco)

確定損益

基本的に売ることがないということで、実現損益はそれほどないだろうと思っていましたが、2025年の関税ショックで新NISAの余剰資金がなくなった際に、ゴールドを中心に売却しておりました。

その分で確定損益が増えていますね。

楽天証券

![]()

SBI証券

含み益+配当+実現損益

資産運用の収益ということで、配当、含み益、実現損益を合計すると約630万円ということになりました!

前回の記事でお知らせしたように、総資産2,000万円のうち、家計管理に夜の約6年間の累積収支で約1,300万円ということでしたが、資産運用関連では収支のおよそ半分の600万円超のプラスになっているという結果となりました。

今後は運用額が大きくなっていくということで、運用効率も高まり配当や含み益の増加ペースもますます上昇していきそうです。

プラス2,000万円(2倍の総資産4,000万円)までに、仮に累積収支でさらにプラス1,000万円になる間に資産運用でさらにプラス1,000万円となれば達成ですね。

→そうなると4年程度で達成できるかも?さすがにうまくいきすぎな気がします(笑)

第2目標は「2040年までに総資産5,000万円」の達成!

いかがでしたでしょうか。今回は、私の資産形成の第二段階とも言える『資産運用の収益』について、実際の数字を公開しながらご紹介しました。

約6年間のコツコツとした積み重ねが、合計約600万円という運用益(含み益も)に繋がり、総資産2,000万円達成を大きく後押ししてくれました。特に、運用額が大きくなることで複利の効果が加速し、今後の成長がますます楽しみになっています。

次の目標は「2040年までに総資産5,000万円」となります。当初は今回の目標達成までに10年ほどかかるものとして想定しましたが、約半分の期間で達成となりました。同じペースであれば2031年頃の達成となる見込みです。(2030年までに達成できると素晴らしい!)

その達成には資産運用による収益の貢献がさらに大きくなると考えています。引き続き、市場の動向を注視し、戦略的に運用を続けていきたいと思います。この情報が、皆様の資産形成の一助となれば幸いです。

次回は、『ポイ活と経済圏』についてお話しする予定です。

以上です、引き続きよろしくお願いいたします。

コメント