こんにちは、rinnshannです。

3月も1/3以上が終了していますが、引き続きナスダック100やS&P500が下落しているらしいですね。(S&P500は3月7日時点でピークから5%程度?)

「らしい」としているのは、このように下落している状況では自分の資産額を見ないようにしているからです。(月初の記事作成期間を除く)

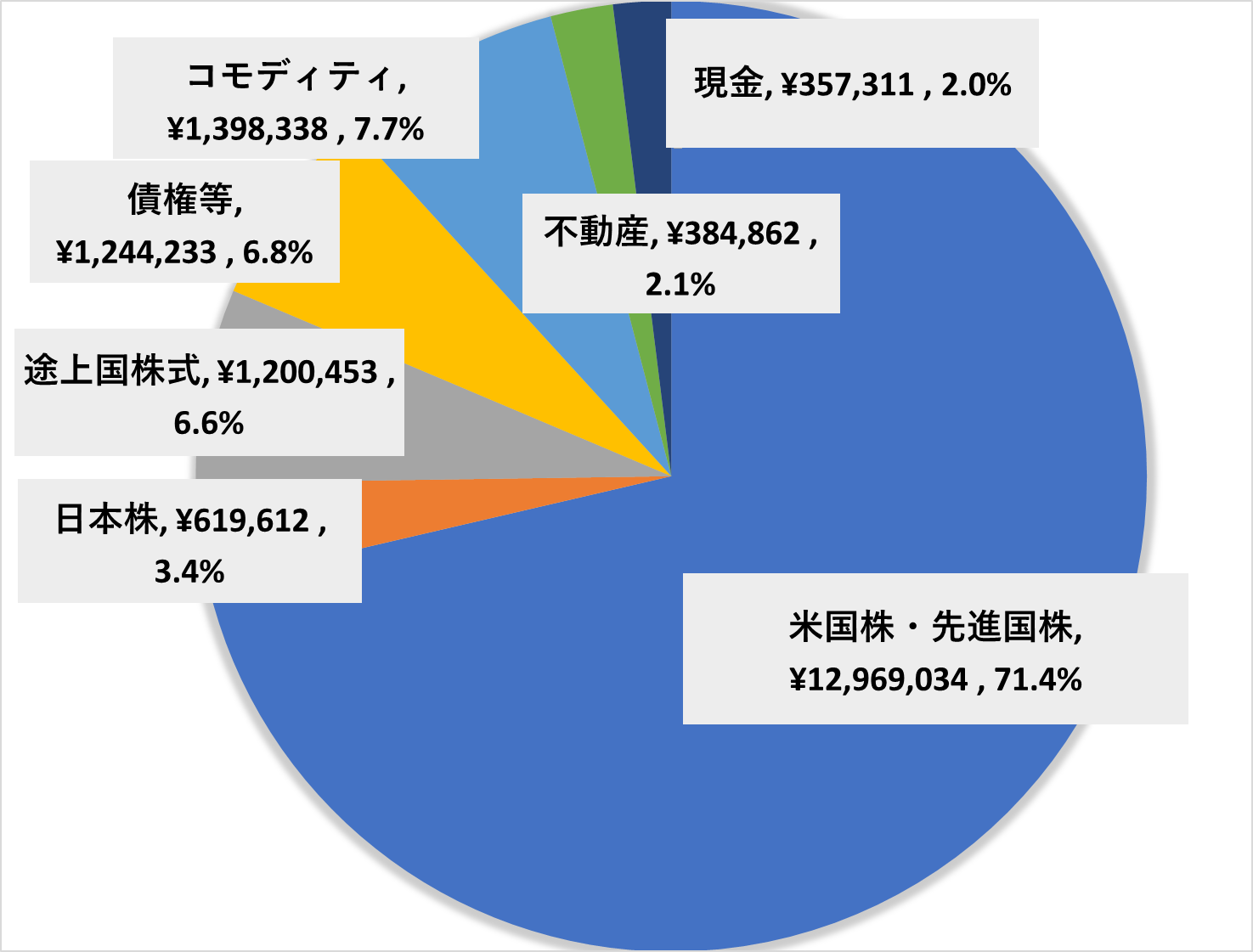

そのような状況で、2024年以降注意していたことがいよいよ起こりそうということになりました。そう、現金のショートです。以下、2025年3月月初時点の資産配分を示します。

図1 資産配分状況

図1 資産配分状況

現金は資産の2%約35.7万円ということになっています。

現金ショート!!!

現金が増えるのは、給料(26万円弱)と出張に関する精算、(少額ですが)配当になります。逆に減るのは、クレカの支払い、投資信託等積み立て分、母への仕送り(5万円)、奨学金の返還振り替え(2.6万円)、iDeCo(2.3万円)ということになります。

現金が増えるのは、給料(26万円弱)と出張に関する精算、(少額ですが)配当になります。逆に減るのは、クレカの支払い、投資信託等積み立て分、母への仕送り(5万円)、奨学金の返還振り替え(2.6万円)、iDeCo(2.3万円)ということになります。

投資信託の積み立てについては、毎月の新NISA買い付け額が25万円となっていますが、そのうち10万円については毎日5,000円ずつの証券口座(楽天証券+楽天銀行のマネーブリッジ)から引かれていくことになります。

つまり、15万円分(クレカ積み立て+楽天キャッシュ分)はクレカの支払いに入っており、追加10万円分ということになりますね。

3月のクレカ支払いですが、支払いが重なり今のところ約46万円となっています。新NISAの積み立て10万円と仕送りや奨学金の返還を考慮すると、66万円ほど用意しておく必要がある訳です。

現金35.7万円+給料(26万円弱)=61.5万円 → うーん、足りないですね(笑)

よし、特定口座の売却だな。

何を売却する?

米国株はハイテク中心に下がっているらしいので、米国株でもバリュー株か、欧州か、ゴールド等のコモディティか、債券か、新興国か、価格が上がっているものを売却しておこう。

とりあえずゴールドは上がっているから、ゴールドを少し売却することにしました。

とりあえず10万円分か20万円分くらい売っとくか(笑)

あとはクレカ支払いができる金額になるように周りからかき集めよう。

米国株1本でなくて良かったのかも…。

こうなってくると、米国株1本で運用しておかなくて良かったのかもしれません。

上がっているタイミングで現金ショートするなら、そのまま特定口座の米国株を売却するのがわかりやすい。

そのうち、ハイテクも上昇していくでしょうから、そうなった時に特定口座のハイテク部分を売却して今回売却した部分を(下がっていれば)買い戻しもできればと思っています。

手取り給料以上の積み立てをしているということで、毎月自転車操業になりそうですが、6月の賞与までしばらくの辛抱ですね。

以上です、引き続きよろしくお願いいたします。

コメント