こんにちは、rinnshannです。

2024年も確実に終わりを迎えようとしています。ただ、家計簿上では12/20の段階で収入と支出も確定となりました。(既に2025年に入っています。明けましておめでとうございます(笑))

私のような一般的なサラリーマンにとっては、資産を築いていくために収入と支出の差をどれだけ多くできるか、その中で運用にどれだけ回すポテンシャルを持てるかということが大事ですよね。

昨年の家計簿振り返りでは、2024年の目標を以下のように設定していました。

2023年の家計簿総括!~2023年どれだけ稼げた?そしてどれだけ使った?収支は悪化???~

表1 2024年の目標(収入・支出・収支・貯蓄率)

これを見ると、収入は20万円ほどの増加、支出は70~80万円の減少、貯蓄率は大幅増加と予想していました。

収入の増加理由:これまでの傾向からそうなるかな?(ただただそうなってほしい…。(切望))

支出の増加理由:インプラント治療によって「医療費」が急増→それがなくなる!

収支→2023年より医療費の減少の分だけ大幅上昇してもおかしくない!

2024年の収入・支出

2024年収入

※集計の都合上、2024年は2023年12月20日~2024年12月19日の1年間とします。

まずは、2024年で獲得した収入を計算してみました。(2023年との比較をしています。)普段の家計簿では、ポイント収入や諸手当などは含んでいませんが、今回の集計では全ての収入を入れます。

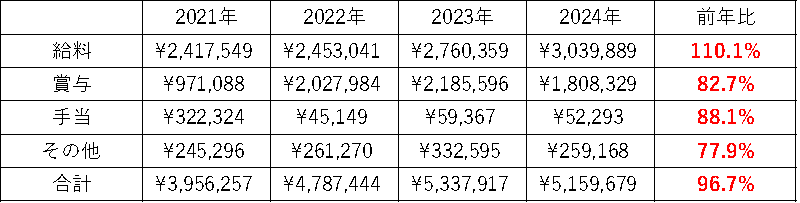

表2 2021年~2024年の収入比較

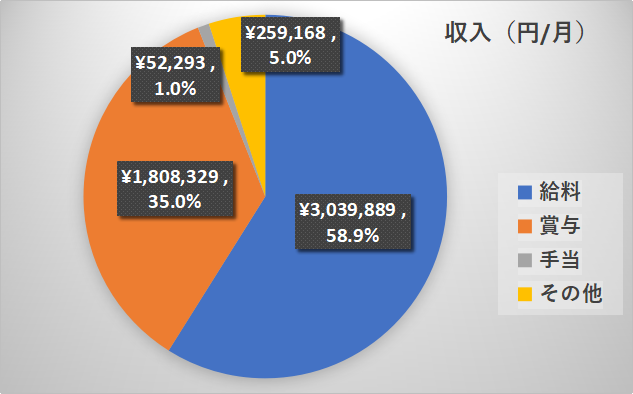

図1 2024年全収入

図1 2024年全収入

ということで、収入の合計は約516万円ということになりました。

昨年から約20万円の減少となりました!毎月の手取り収入アップでしたが、賞与やそのほかの収入が減少したということで、初の手取り収入減ということになりましたね。

今年は本業だけで、額面年収が600万円(前年比-20万円)を少し超えたほどになりましたね。30代で年収600万円をいただけるだけでありがたいお話です。想定以上に収入が伸びていることに感謝しながら、2025年以降も業務の方を頑張っていきたいと思っています。

2024年支出

それでは、同様に支出を計算してみました。いつもよりは、おおざっぱな分け方をしています。細々とした支出はその他へ。

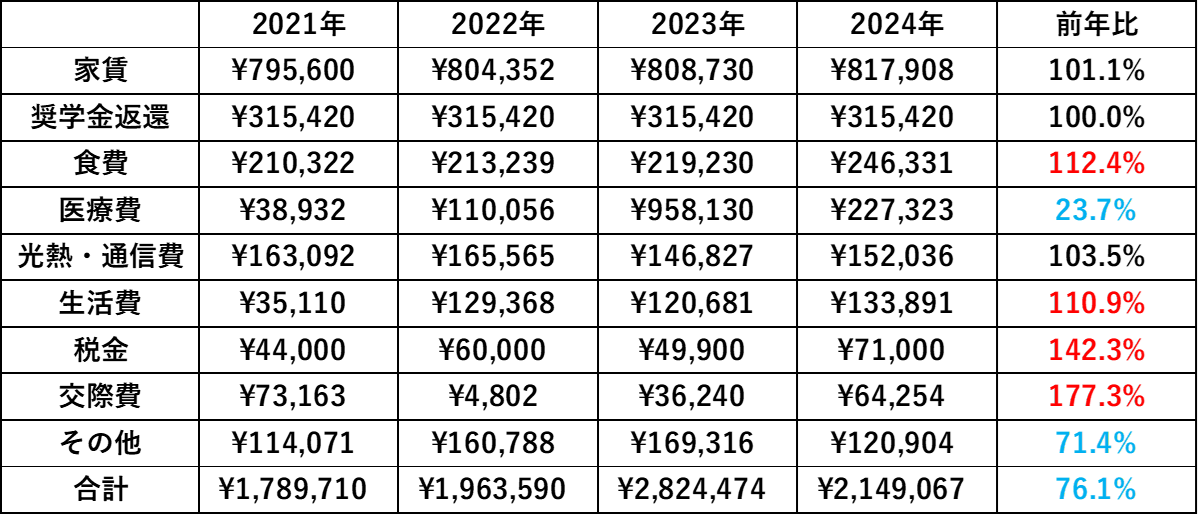

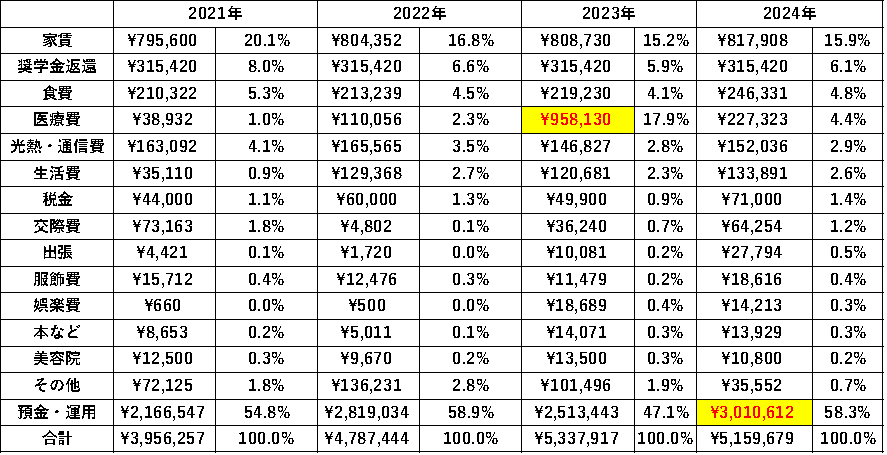

表3 2021年~2024年の支出比較(±5%以上の増減で色付き)

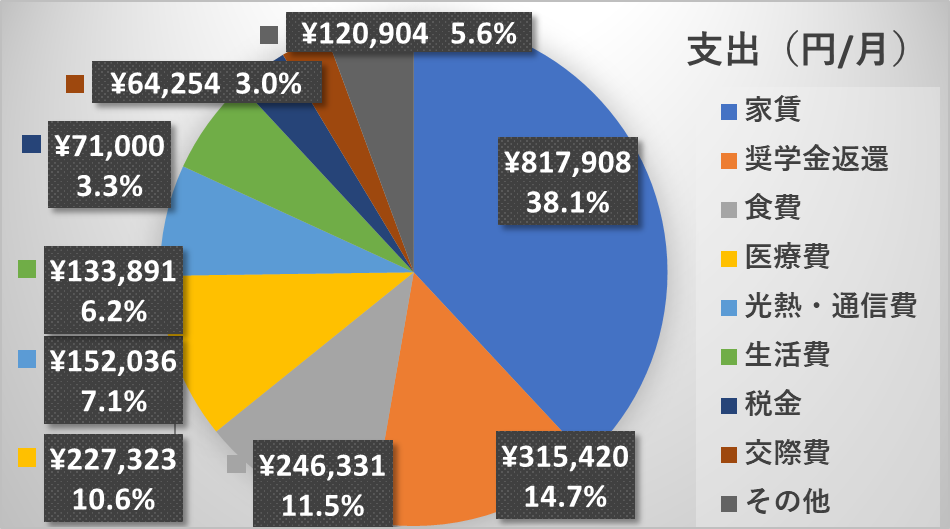

図2 2024年支出

図2 2024年支出

ということで、支出の合計は2,149,017円でした。昨年から20%以上減少しましたが、2年連続に年間200万円以上となりました。月平均に換算すると約17.9万円(うち奨学金返還が2.6万円)をということになりました。

2023年から10%以上増えた項目は、「食費」、「生活費」、「服飾費」、「その他」でした。近年はインフレで、食料品や日用品の値上げも大きく、その影響が少し見えたかと思います。

過去7年間の推移

過去7年間(2018年は参考データ、表では過去4年間)について、同様に計算してみました。収入と支出から収支、収入と支出から貯蓄率が計算できます。

表4 過去4年間の収入、支出、収支データ

図3 過去7年間の収入、支出、収支データ

図3 過去7年間の収入、支出、収支データ

2018年は、学生の期間も含むので参考になってしまいますが、新生活の準備等もあり収支はマイナスでした。しかし、2019年以降は収支がプラスになり、年々その収支は増えていて、2021年では200万超、2022年では300万円近くまで収支をプラスにすることができましたが、2023年は収支が250万円程度・貯蓄率約47%、と社会人になってから初めての下落でした。

2024年ですが、一転してV字回復で貯蓄率50%台後半と初の単年家計収支300万円を突破することができました。

貯蓄率が5割を超えれば、もう十分に家計は安定すると思います。貯蓄率が50%を超えるということは、1年働けば無給でも実質的に2年間暮らせるということになります。最低でも1~3割くらいあると十分に余裕を持って生活することができるかなと思います。

グラフを見れば一目瞭然で、収入は右肩上がりで支出は右肩下がり。他人から見れば本当かと思われるくらいで、どちらもきれいに傾向が出ていますね(笑)

貯蓄・運用を考慮した家計支出を入れると、

表6 2021年~2024年の家計支出(貯蓄・運用考慮)

図5 2024年の家計支出(貯蓄・運用考慮)

図5 2024年の家計支出(貯蓄・運用考慮)

貯蓄率が約58%なので、当たり前ですが残り約42%で生活をしたことになります。

2025年の家計目標

さすがに、貯蓄率(実質)50%を超えたということで、基本的にはこの状況を維持することを第一目標として、余剰資金は続々と運用に回していけるようにしたいと思っています。収支が年200万円であれば、10年で2000万円を超えることができるので、資産運用も組み合わせることで安定的な資産増を見込めると思います。(新NISAも始まります!)

さて、2025年の家計の目標ですが、目安として設定してみました。

表6 2025年の目標

全体の収入については、今年から20万円くらい上がってくれるといいなあ(希望)ということで、550万円と設定しました。支出ですが、来年に大きな支出増の予定はありませんがインフレを考量して、とりあえず220万円としておきましょう。

ということで、2025年の収支は330万円と大幅に増加を想定しています。貯蓄率も増加(希望)予定で、60%となる予定です。年間収支が360万円以上となれば、余剰資金が減らずに年間NISA投資枠を満足することができるわけです。

2024年は素晴らしい1年となりました。2025年もこのまま続けていけるように頑張っていきましょう!!!

以上です、引き続きよろしくお願いいたします。

コメント