こんにちは、rinnshannです。

家計収支を確実にプラスにできるようになった、または生活防衛資金が貯められそうな見込みが立てばさっさと資産運用を始めましょう。

もちろん証券口座を開設するのが先です。家計管理の見直しを始めると同時に証券口座の開設は行ってしまうと良いでしょうか。

私の場合の資産運用については、毎月初めに情報を出しておりますが、これまで5年ほどコツコツやってきております。詳細はそちらを参考にしていただければと思います。

今回は、行ってきた「資産運用の収益」について振り返ってみたいと思います。

資産運用の収益:含み益&配当&実現損益

株式等での資産運用では、収益としては配当&含み益(&利益確定をしていれば確定損益)となるかと思います。配当については、3か月ごとに記事を更新しておりますが、含み益や実現損益についてを中心にご確認いただければと思います。

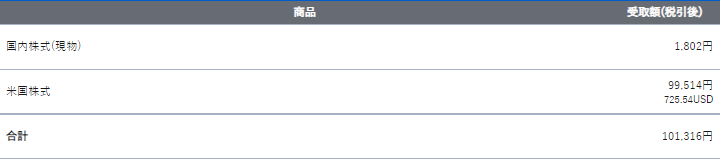

配当

私にとって最初の配当は2019年12月のSPYDの2株計0.74ドルでした。それから4年半が経過して、3か月ごとの配当も1万円を軽々と超えるようになってきています。

2024年については、税引後年間10万円以上を目標に買い進めていきたいと思っています。もちろん、新NISAの枠消費が先ですが…。

楽天証券

SBI証券

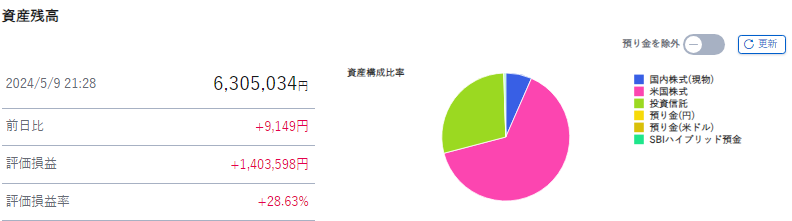

含み益

含み益については、この半年でかなり増えたと感じています。以前は、含み益が100万円を超えると途端に下落して、また100万円を超えて、…というように100万円という金額を境に上下していましたが、3回目の100万円の突破から一気に上昇して、現在では300万円を突破しているところです。

楽天証券

SBI証券

SBI証券(IDeco)

確定損益

基本的に売ることがないということで、実現損益はそれほどないだろうと思っていましたが、SBI証券についてSOXLをギャンブル枠として売買をしていたということで、35万円のプラスとなっていました。

今後もギャンブル枠のSOXL以外は売ることはないかと思っています。

楽天証券

![]()

SBI証券

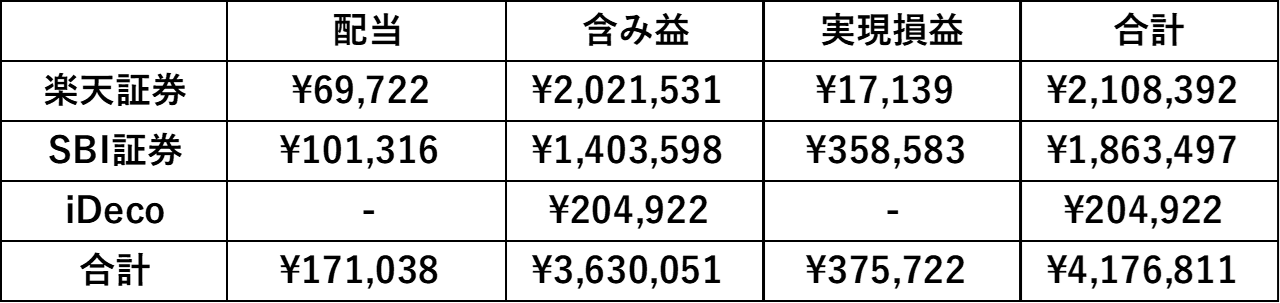

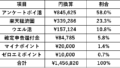

含み益+配当+実現損益

資産運用の収益ということで、配当、含み益、実現損益を合計すると約400万円ということになりました!

前回の記事でお知らせしたように、総資産1500万円のうち、家計管理に夜の約5年間の累積収支で約1,000万円ということでしたが、資産運用関連で約400万円のプラスになっているという結果となりました。

1,500万円までは、運用額も相対的に小さくなるということで、資産運用の効率がまだまだといったところでしたが、今後は運用額が大きくなっていくということで、運用効率も高まり配当や含み益の増加ペースもますます上昇していきそうです。

次のプラス1,500万円(総資産3,000万円)までに、仮に累積収支でプラス750万円になる間に資産運用でプラス750万円となれば達成ですね。

→そうなると3年程度で達成できるかも?さすがにうまくいきすぎな気がします(笑)

以上です、引き続きよろしくお願いいたします。

コメント